當老公突然離世,妻子除了情感上的衝擊,最常面臨的現實問題是:「老公的遺產,我到底可以繼承多少?」

本文將從台灣法律(民法、遺產及贈與稅)出發,帶你一次了解老婆的繼承權與實際可得財產,並提供實用計算公式與案例。

關鍵要點整理

- 妻子(配偶)享有法定繼承權,地位優先且不可剝奪(資料來源:民法第1144條)

- 法定繼承順位依次為:子女 → 父母 → 兄弟姊妹 → 祖父母(資料來源:民法第1138條)

- 配偶需與當前最優先順位的繼承人共同繼承,具體份額取決於共同繼承人的人數(資料來源:民法第1144條)

- 可透過「限定繼承」制度,規避繼承老公生前債務的風險(資料來源:民法第1146條)

- 房產、保險、退休金等資產,需先明確是否屬於可繼承的遺產範圍(資料來源:民法第1030-1條)

老公走了老婆能繼承多少?

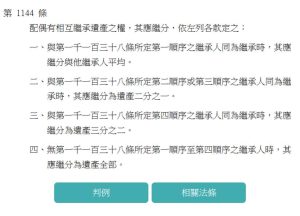

根據《民法》相關規定,妻子作為配偶,依法享有不可剝奪的繼承權,且在繼承體系中處於「優先共同繼承」地位——這意味著無論其他繼承人處於哪一順位,配偶都會參與該順位的遺產分配。(資料來源:民法第1144條)

需要特別注意的是:妻子並非當然獨自繼承全部遺產,而是作為「共同繼承人」之一參與分配,最終可得份額的核心影響因素,在於同一順位中其他繼承人的人數與身份。

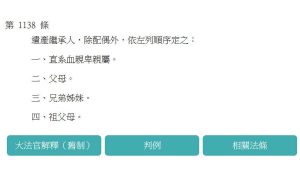

台灣遺產繼承順位細則

《民法》對遺產繼承順位有明確界定,老公過世後,可能與妻子共同參與繼承的親屬順位如下(資料來源:民法第1138條):

- 第一順位:子女——包含婚生子女、非婚生子女、收養子女(養子女與親生子女享有同等繼承權)

- 第二順位:父母——即老公的生父、生母(含養父母)

- 第三順位:兄弟姊妹——包含同父母兄弟姊妹、同父異母或同母異父的兄弟姊妹,以及養兄弟姊妹

- 第四順位:祖父母——含父系祖父母(祖父母)與母系祖父母(外祖父母)

而配偶(妻子)的繼承規則為「順位跟隨制」,即與當前存在的最優先順位親屬共同繼承,具體情形可歸納為:(資料來源:民法第1144條)

- 若老公有子女(第一順位存在)→ 妻子與子女共同繼承

- 若無子女但有父母(第二順位存在)→ 妻子與公婆(老公父母)共同繼承

- 若無子女、父母但有兄弟姊妹(第三順位存在)→ 妻子與兄弟姊妹共同繼承

- 若無子女、父母、兄弟姊妹但有祖父母(第四順位存在)→ 妻子與祖父母共同繼承

- 若無上述任何親屬(所有順位均無繼承人)→ 妻子獨自繼承全部遺產

老婆繼承份額對照表

不同家庭成員結構下,妻子的可繼承比例存在明顯差異,以下為實務中最常見的四種情形彙總:

| 家庭情形 | 共同繼承人範圍 | 妻子可繼承比例 | 法律依據 |

| 老公有子女(含1名或多名) | 妻子 + 所有子女 | 與每位子女平均分配(即總份額÷人數) | 民法第1144條 |

| 老公無子女,但有父母(公婆) | 妻子 + 公婆(2人) | 1/2 | 民法第1144條 |

| 老公無子女、無父母,但有兄弟姊妹 | 妻子 + 所有兄弟姊妹 | 2/3 | 民法第1144條 |

| 老公無任何親屬(無子女、父母、兄弟姊妹、祖父母) | 僅妻子 | 100%(全部遺產) | 民法第1144條 |

實際案例計算演示

假設老公身故後留下的遺產總額為900萬元,家庭成員為妻子 + 2名子女,具體計算方式如下:

- 共同繼承人總人數:妻子1人 + 子女2人 = 3人

- 每人可繼承份額:900萬元 ÷ 3人 = 300萬元

- 最終結果:妻子可繼承300萬元(資料來源:民法第1144條)

老婆可否繼承全部遺產?兩種實現途徑

途徑1:老公生前訂立合法遺囑

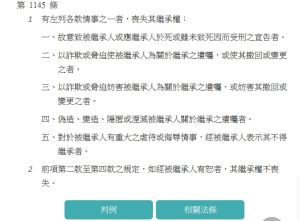

若老公在生前透過公證或自書等合法形式訂立遺囑,明確指定將全部遺產贈與妻子,可大幅提升妻子的繼承份額。但需注意台灣地區《民法》中的「特留分」制度——即便有遺囑,子女、父母等法定繼承人仍享有最低比例的保障份額(如子女的特留分為應繼分的1/2),不可透過遺囑剝奪。

實務中,透過合理規劃遺囑內容,通常可使妻子獲得絕大部分甚至全部遺產(若其他法定繼承人自願放棄特留分則可全額繼承)。(資料來源:民法第1145條、第1146條)

途徑2:老公無其他法定繼承人

若老公身故時,不存在子女、父母、兄弟姊妹、祖父母等任何法定繼承人(即「無人繼承又無人受遺贈」的情形除外),則妻子作為配偶,將自動獨占全部遺產。(資料來源:民法第1144條)

可繼承的遺產種類清單

老公身故後,妻子可繼承的遺產範圍涵蓋其生前合法擁有的各類財產權益,具體可分為以下7大類:

- 現金及存款:銀行活期存款、定期存款、活存帳戶內資金等

- 有價證券:股票、基金份額、債券、期貨合約等

- 不動產:土地、房屋(含婚前個人財產及婚後共同財產)

- 動產:汽車、機車、珠寶首飾、傢俱家電等實物資產

- 保險金:未指定受益人或受益人先於被保險人(老公)身故的保單保險金

- 社會保險給付:勞保、國保的死亡給付(未指定受益人時)

- 退休相關權益:公教人員退休金、企業年金的遺屬可領取部分

重要提醒:遺產為「淨資產」概念,老公生前的合法債務(如銀行貸款、信用卡債等)也會併入遺產,需從遺產總額中優先清償後,剩餘部分才進行繼承分配。(資料來源:民法第1148條)

老婆需要承擔老公的債務嗎?關鍵防護措施

很多妻子會擔心:繼承遺產的同時,是否要「父債子還、夫債妻還」?答案是:可透過「限定繼承」規避個人財產風險。

根據《民法》規定,繼承人(妻子)可在知悉繼承開始之日起3個月內,向法院聲請「限定繼承」。聲請核准後,妻子僅需以所繼承的遺產數額為限,清償老公生前的債務;若遺產不足以清償全部債務,不足部分由債權人自行承擔,妻子的個人財產(如婚前財產、婚後個人勞動所得等)不受影響。(資料來源:民法第1146條)

未就業妻子的額外保障:3大遺屬年金

若妻子本身沒有工作,除了法定遺產繼承權外,還可依據老公的就業及保險繳納情況,申請以下3類遺屬年金,這部分給付與遺產分配相互獨立,不衝突:

- 勞保遺屬年金:老公生前參加勞工保險且繳滿一定年資的,妻子可作為遺屬申請,給付金額依老公投保薪資、繳費年資計算

- 國保遺屬年金:老公生前為國民年金保險被保險人的,妻子可申請該年金,具體金額依相關投保規定核算

- 公教人員遺屬年金:老公為公務人員、教師等公教人員的,妻子可依據《公教人員退休法》申請遺屬年金

上述年金的申請條件及流程,可分別諮詢勞保局、國保局及老公生前任職單位的人事部門。(資料來源:勞保局、國保局、教育部相關規定)

快速計算工具:妻子繼承份額公式

針對不同家庭情形,可透過以下簡單公式快速估算妻子的可繼承金額,無需複雜計算:

情形1:老公有子女

妻子可繼承金額 = 遺產總額 ÷(子女人數 + 1)

解釋:「+1」代表妻子本人,即所有繼承人平分遺產

情形2:老公無子女,但有父母(公婆)

妻子可繼承金額 = 遺產總額 × 1/2

解釋:妻子與公婆(2人)共同繼承,妻子占1/2,公婆共占1/2(公婆內部再平分)

情形3:老公無子女、無父母,但有兄弟姊妹

妻子可繼承金額 = 遺產總額 × 2/3

解釋:妻子占2/3,所有兄弟姊妹共占1/3(兄弟姊妹間再平分)

公式依據:民法第1144條關於共同繼承人應繼份的規定,適用於大多數常見場景。

繼承標的含房貸:3步驟妥善處理

若老公遺產中包含尚未清償完房貸的房屋,妻子可按以下步驟處理,保障自身居住權與財產權:

- 明確房屋財產性質:若房屋為婚後購買,不論登記在誰名下,均屬「夫妻共同財產」,需先分割出妻子的個人部分(1/2),剩餘1/2才納入遺產分配;若為老公婚前個人財產,則全額納入遺產。(資料來源:民法第1030-1條)

- 透過限定繼承隔離風險:房貸屬於老公生前債務,妻子可聲請限定繼承,僅以房屋價值或遺產總額清償房貸,避免用個人財產償還。

- 辦理過戶與貸款變更:若決定保留房屋,可與貸款銀行協商辦理「貸款債務承接」,將房貸轉至自己名下繼續償還,同時完成房屋產權過戶;若決定出售,則以售房款優先清償房貸,剩餘款項按繼承比例分配。

老公贈與第三者的財產:妻子可追回嗎?

若發現老公生前曾將夫妻共同財產或個人財產贈與第三者(如小三),妻子可透過以下兩種法律途徑追回,維護自身權益:

- 主張贈與行為無效或撤銷:若贈與的是夫妻共同財產,老公未經妻子同意擅自贈與,屬於「無權處分」,妻子可向法院主張贈與無效;若贈與行為明顯損害妻子的繼承權(如贈與金額巨大導致遺產大幅縮水),可依據《民法》第1148條主張撤銷該贈與。(資料來源:民法第1148條)

- 主張特留分扣減:若老公的贈與行為導致妻子應得的特留分不足,妻子可向受贈人(第三者)主張扣減,要求其返還相應財產。(資料來源:民法第1144條、第1148條)

妻子保障自身繼承權的4個實用建議

為最大化保障自身繼承權益,妻子可提前採取以下4項規劃措施:

- 協商訂立遺囑:與老公溝通,透過合法遺囑明確自身繼承份額,並約定特留分的處理方式,避免身故後產生繼承爭議。(資料來源:民法第1145條、第1146條)

- 明確保單受益人:建議老公將人身保險(如壽險、重疾險)的受益人指定為妻子,此時保險金不納入遺產,可直接歸妻子所有,規避債務清償風險。

- 規劃夫妻共同財產:婚後購買房產、車輛等大宗資產時,登記為「夫妻共有」,並明確共有比例,避免婚後財產混同導致繼承時難以分割。(資料來源:民法第1030-1條)

- 留存財產與債務憑證:妥善保管老公的銀行帳單、房產證、保單、借據等資料,清晰掌握家庭財務狀況,若日後發生繼承爭議,可作為證據使用。

熱門文章推薦

參考文獻與法規依據

- 《民法》第1138條(繼承順位)、第1141條(應繼份計算)、第1144條(配偶繼承權)、第1145條(特留分規定)、第1146條(限定繼承)、第1148條(遺產債務清償)、第1030-1條(夫妻剩餘財產分配)

- Legis-pedia《台灣地區配偶繼承制度解析》

- 《夫妻剩餘財產分配與遺產繼承銜接實務》