嗨!我是 William Chase。在金融圈打滾 15 年,看過無數家庭因為醫療收據而煩惱,我決定分享關於一般門診實支實付的實務經驗。許多朋友常問我,如果不打算住院,那這份一般門診實支實付還能發揮保護作用嗎?其實,隨著醫療技術進步,許多原本要住院的手術現在只要在門診就能完成,這時候保單細節就顯得格外重要了。

門診手術可以理賠一般門診和門診手術嗎?

很多人對這兩者常感到困惑。一般來說,傳統的醫療險大多針對「住院」進行理賠。如果你只是因為感冒或腸胃炎去診所看醫生,這種行為產生的掛號費與藥費,通常不屬於一般門診實支實付的範圍。然而,若你的診療過程中包含「門診手術」,情況就完全不同。

目前市面上大多數的實支實付保單,會將理賠重點放在門診手術費及其相關的雜費。如果你的保單條款有明確包含門診手術,那麼你在門診進行的切開、縫合等醫療行為,就能申請理賠。但要注意的是,單純的掛號門診與真正的門診手術在保險公司眼中是兩回事。

關鍵的門診手術理賠差異

- 單純門診:像是感冒、皮膚過敏掛號,通常不賠。

- 門診手術:像是白內障手術、息肉切除,則有機會理賠。

- 附帶門診:某些保單會理賠「住院前後」或「門診手術前後」的門診費用。

如何確定門診手術實支實付有理賠嗎?

這是許多保戶最關心的問題。答案是:看條款。在過去,實支實付主要是為了應付住院產生的龐大雜費。但現在,許多保險公司已經將門診手術納入保障範圍。

一般門診和門診手術實支實付理賠範疇

理賠範疇通常分為三大塊:病房費、手術費以及醫療雜費。針對門診手術,保險公司會賠付當天在門診發生的手術費用,以及最關鍵的「雜費」。

所謂的雜費,就是指自費的藥物或材料。例如,進行白內障門診手術時,你選擇了更高等級的人工水晶體,這筆數萬元 NTD 的費用,就需要靠一般門診實支實付中的雜費額度來填補。

| 理賠項目 | 說明 | 注意事項 |

| 門診手術費 | 醫師執行手術的技術費 | 需符合保單對「手術」的定義 |

| 門診雜費 | 包含止血粉、自費耗材、藥品費 | 是門診手術中支出最高的部分 |

| 前後門診費 | 手術前後數天內的追蹤門診 | 通常限額給付,且有天數限制 |

2025年你一定要知道的實支實付變化

在 2024 年 7 月新制上路後,實支實付險發生了巨大的變化。現在的保單全面回歸「損害填補」原則,這意味著你買再多張,理賠金的總額也不能超過你實際支出的醫療收據金額。以下是實支實付的兩大分類:

- 正本理賠型:這是 2025 年後的主流。理賠時必須提供醫院開立的原件收據,不能用影本。

- 自負額型:這是一種補強工具。當你的第一張保單額度賠完後,超過的部分再由這張保單來承擔。

門診手術實支實付醫療險推薦

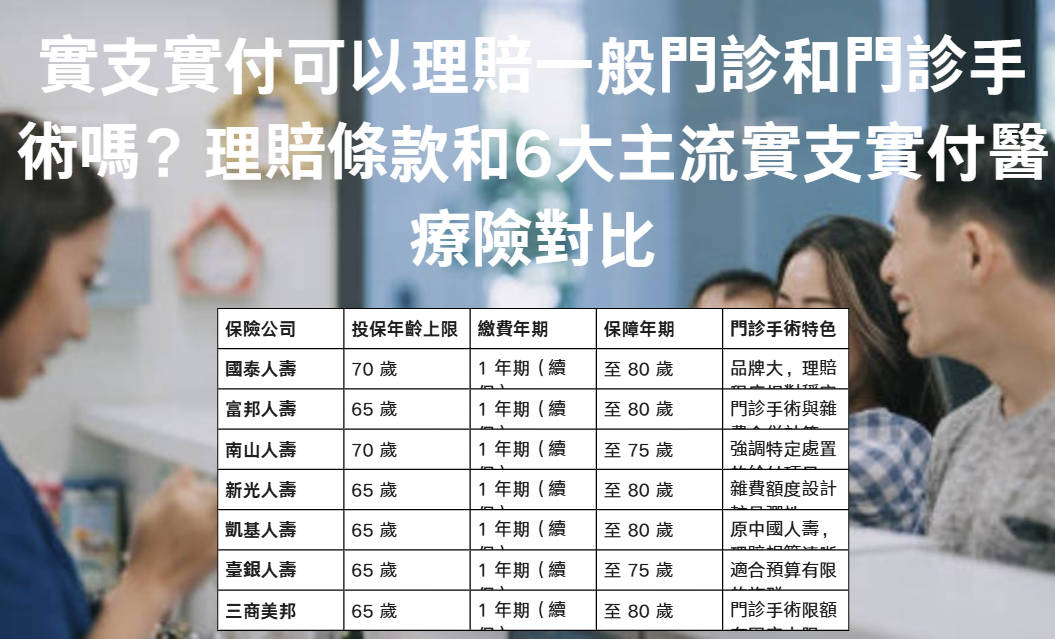

挑選保單時,我們不能只看保費。身為專業的規劃者,我建議大家要看清楚「投保年齡」和「門診手術限額」。以下整理了幾家主流公司的產品特性:

| 保險公司 | 投保年齡上限 | 繳費年期 | 保障年期 | 門診手術特色 |

| 國泰人壽 | 70 歲 | 1 年期(續保) | 至 80 歲 | 品牌大,理賠程序相對穩定 |

| 富邦人壽 | 65 歲 | 1 年期(續保) | 至 80 歲 | 門診手術與雜費合併計算 |

| 南山人壽 | 70 歲 | 1 年期(續保) | 至 75 歲 | 強調特定處置的給付項目 |

| 新光人壽 | 65 歲 | 1 年期(續保) | 至 80 歲 | 雜費額度設計較具彈性 |

| 凱基人壽 | 65 歲 | 1 年期(續保) | 至 80 歲 | 原中國人壽,理賠規範清晰 |

| 臺銀人壽 | 65 歲 | 1 年期(續保) | 至 75 歲 | 適合預算有限的族群 |

| 三商美邦 | 65 歲 | 1 年期(續保) | 至 80 歲 | 門診手術限額有固定上限 |

門診手術實支實付額度一般是多少?

關於額度,這是最讓保戶頭痛的地方。門診手術與住院手術的額度往往是分開計算的。目前市面上的保單,門診手術的雜費限額通常落在 1.5 萬至 5 萬 NTD 之間。相比之下,住院雜費動輒 10 萬甚至 20 萬 NTD 起跳,門診的限額確實少很多。

為什麼會這樣呢?因為保險公司認為,門診手術通常不需要負擔昂貴的病房費,風險相對可控。但如果你擔心一些高價的門診醫材,例如高階人工水晶體可能需要 8 萬 NTD,那麼挑選一家門診額度較高的公司就非常重要。

- 常見額度區間:10,000 NTD 至 60,000 NTD。

- 理賠關鍵:確保條款中包含「門診手術醫療費用保險金」(即雜費)。

- 理賠次數:部分合約會限制每年的理賠次數或總金額。

2025 實支實付可以買幾張?可以同時理賠嗎?

這是 2025 年保險市場最熱門的話題。金管會為了避免保戶透過多張保單「靠生病賺錢」,已經修改了規定。以下是投保件數與理賠原則:

- 買幾張:目前每人於醫療實支實付可投保「3 張一般型 + 1 張自負額型」。

- 可以同時理賠嗎:可以,但總金額不能超標。例如你花了 5 萬 NTD,A 公司賠了 3 萬 NTD,你可以持差額證明向 B 公司申請剩下的 2 萬 NTD。

這與過去「買兩張賠兩份」的模式完全不同。現在的精神是,你有幾張保單都能申請,但保險公司會互相協調或要求差額證明,確保你拿到的錢剛好等於你的損失。

關於一般門診實支實付的常見疑問

FAQ 1:為什麼我的感冒門診不能報銷?

因為大多數的醫療實支實付是針對「住院」或「門診手術」。單純的疾病門診診察費並不屬於手術或住院行為,因此無法獲得理賠。

FAQ 3:診所做的門診手術也能理賠嗎?

只要該診所是符合《醫療法》規定的合法醫療機構,且醫師執行的項目符合保單的手術定義,通常是可以理賠的。但要注意,部分舊條款可能會限制要在「醫院」進行才理賠。

總結與建議

規劃保險時,一定要記得一般門診實支實付的重要性。隨著醫療科技日新月異,許多手術不需要再住院,如果你的保單只賠住院,那保障就少了一大半。在 2025 年的新制下,我們更應該關注保單的限額是否足以覆蓋現代化的醫材費用。

一份好的一般門診實支實付,能讓你在面對突如其來的健康問題時,不用在「最好的治療」與「最省錢的治療」之間掙扎。希望這篇文章能幫你釐清思緒,為自己和家人建立更穩固的保障網。

推薦熱門文章

參考來源與資料

- 保險管家:實支實付 EP02|能理賠「門診手術」很重要嗎?

- Finfo 保險資訊站:醫療實支實付門診手術保險金簡單解析

- 保誠人壽:2025 實支實付險新制介紹

- 保立答:實支實付醫療險改版,7/1 新制重點一次看