在進入 2026 年後,台灣的金融環境經歷了幾波升息與信用管制,對於有資金進入 2026 年,隨著央行貨幣政策趨於穩定與數位金融的高度發展,申請貸款已不再是「求銀行放款」,而是一場數據與策略的對抗。如果你正為了資金周轉或購屋計劃傷腦筋,這份 2026 年最新的貸款攻略將幫助你精準對位,提高你的「過件勝率」。

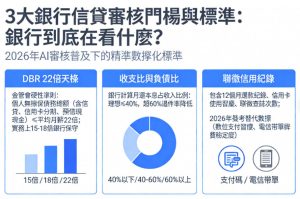

3大銀行信貸審核門檻與標準:銀行到底在看什麼?

銀行在審核信用貸款時,核心邏輯始終圍繞著「還款能力」與「還款意願」。在 2026 年,隨著 AI 審核系統的普及,銀行的過件標準變得更加精準且數據化。以下是3大信貸審核門檻與標準,供您參考:

- DBR 22 倍天條: 這是金管會規定的硬性準則。個人在所有金融機構的無擔保債務總額(包含信貸、信用卡分期、預借現金),不得超過平均月薪的 22 倍。實務上,銀行通常在達到 15 至 18 倍時就會變得保守。

- 收支比與負債比: 銀行會計算你每個月要還的本息占你收入的比例。理想的收支比應控制在 40% 以下,若超過 60%,過件機率將大幅降低。

- 聯徵信用紀錄: 包含過去 12 個月的還款紀錄、信用卡使用習慣以及聯徵查詢次數。

除了傳統的薪資證明,2026 年許多銀行開始參考「替代數據」,例如你的數位支付習慣、電信帳單繳費穩定度等。對於缺乏傳統薪轉證明的自由工作者或斜槓族來說,這是一個新的契機。

一定過銀行貸款是騙人的嗎?

在網路搜尋過程中,你可能會看到許多標榜「保證過件」、「沒工作也能貸」、「銀行內部管道」的廣告。實際上,這些全部都是詐騙陷阱或非法高利貸,不可輕易相信。

這些非法代辦常偽裝成貸款比較好過的銀行,利用民眾急需用錢的心理,誘騙申請者提供存摺、身分證件,甚至要求先行匯款。在台灣,合法的金融機構必須遵守銀行法與授信準則,絕對不可能在未經審核的情況下給予「保證」。

正確財務觀念:真正的銀行貸款絕對沒有「一定過」這回事。所有的借貸都必須建立在合理的信用評估之上。如果你遇到要求先寄出存摺或支付「包裝費」的情況,請立即撥打 165 反詐騙專線。

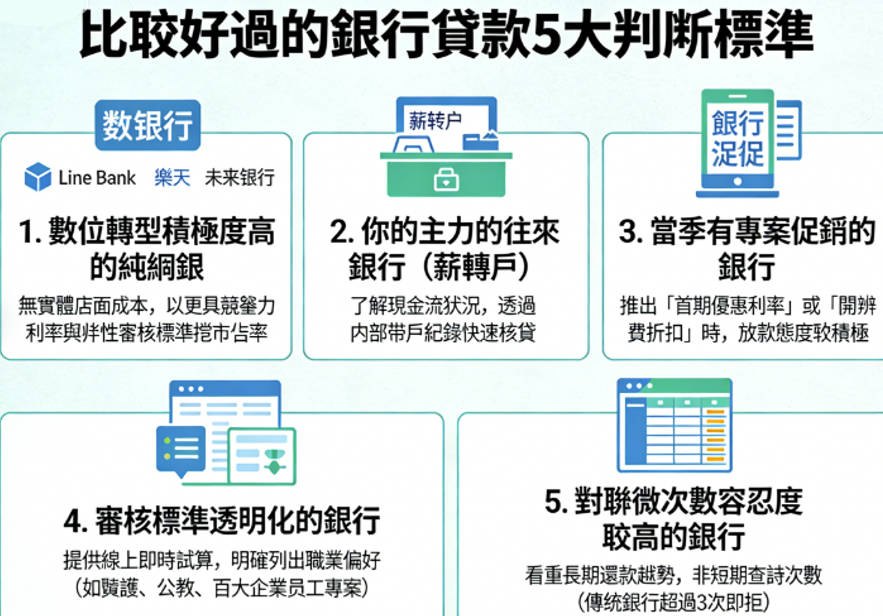

比較好過的銀行貸款有哪些特點?5大判斷標準

雖然沒有保證過件,但確實有些銀行在特定時期的審核標準相對寬鬆。通常這類貸款比較好過的銀行具有以下幾個共同特徵:

1. 數位轉型積極度高的純網銀

數位銀行(如 Line Bank、樂天、將來銀行)由於沒有實體店面成本,通常願意以更具競爭力的利率與更彈性的審核標準來搶佔市佔率。

2. 你的主力的往來銀行(薪轉戶)

薪轉銀行最了解你的現金流狀況。相較於其他銀行需要你補件,薪轉銀行往往能透過內部的帳戶紀錄快速核貸。

3. 當季有專案促銷的銀行

銀行每季都有不同的業績壓力。當某家銀行推出「首期優惠利率」或「開辦費折扣」時,通常也代表該時段他們的放款態度較為積極。

4. 審核標準透明化的銀行

有些銀行提供線上即時試算,並明確列出職業偏好(如:針對醫護人員、公教人員或百大企業員工的專屬專案)。

5. 對聯徵次數容忍度較高的銀行

傳統銀行非常在意三個月內聯徵查詢次數(通常超過 3 次即拒往),但部分新興數位銀行則更看重長期的還款趨勢,而非短期的查詢次數。

有哪些方法可以提高信貸過件率?5大方法

在選擇貸款比較好過的銀行時,自身的信用條件包裝同樣重要。以下是五個能有效提升過件率的實戰技巧:

- 維持良好的信用長度: 信用卡持卡時間越長,信用數據越充足。千萬不要在申請貸款前夕註銷使用多年的老卡。

- 消除信用卡循環利息: 如果你有卡債未清,或是只繳最低應繳,這在銀行眼中是極高的風險信號。建議在申貸前三個月全額結清。

- 增加財力證明的多樣性: 除了扣繳憑單,如果你有定存單、股票庫存、甚至是一筆長期穩定入帳的儲蓄型保單,都可以作為加分附件。

- 申辦職稱的精確化: 如果你的公司是知名企業的子公司,記得填寫母公司名稱(若符合規定),這能顯著提升你的職業評等。

- 控制聯徵查詢頻率: 申請貸款要「精準打擊」,不要同時向多家銀行投件,否則會觸發銀行的風險警報。

12間貸款比較好過的銀行推薦

2026 年的房貸市場受限於銀行法第 72-2 條的房貸水位限制,許多大銀行會因為額度滿了而拒絕收件。此時,房貸市場中也有所謂貸款比較好過的銀行。

在貸款市場中,「好過」通常取決於銀行的審核效率與對特定客群的偏好。純網銀(如 LINE Bank、樂天)通常審核速度最快、門檻相對親民;而傳統大銀行(如中信、國泰)則對現有客戶有極高的過件率。以下為您整理 12 間目前市場評價較高、過件相對友善的貸款銀行推薦:

| 銀行名稱 | 建議申貸方案 | 利率區間 (機動計息) | 收入/身分門檻 | 貸款額度 |

| LINE Bank | 分期信貸 | 2.25% 起 | 年收 25 萬以上 | 最高 500 萬 |

| 樂天銀行 | 樂天貸 | 2.12% 起 | 有穩定收入者 | 最高 500 萬 |

| 台新 Richart | 專屬信貸 | 2.10% 起 | 年收 30 萬以上 | 最高 300 萬 |

| 中國信託 | Online 貸 | 首期 0.01% 起 | 年收 30 萬以上 | 最高 800 萬 |

| 國泰世華 | 大樹速貸 | 1.88% 起 | 國泰現有客戶 | 最高 300 萬 |

| 永豐銀行 | 數時貸 | 1.68% 起 | 優質上班族 | 最高 500 萬 |

| 凱基銀行 | 10 年期信貸 | 0.01% (首期) | 年收 25 萬以上 | 最高 800 萬 |

| 玉山銀行 | e 指信貸 | 3.35% 起 | 玉山卡友/薪轉戶 | 最高 500 萬 |

| 台北富邦 | 專案信貸 | 2.23% 起 | 年收 30 萬以上 | 最高 700 萬 |

| 渣打銀行 | 滿額專案 | 2.xx% 起 | 年收 40 萬以上 | 最高 600 萬 |

| 星展銀行 | 星展數時貸 | 2.54% 起 | 年收 25 萬以上 | 最高 800 萬 |

| 王道銀行 | 一般信貸 | 3.49% 起 | 年收 24 萬以上 | 最高 500 萬 |

🔍 銀行詳細資訊與推薦原因

- LINE Bank (純網銀)

- 推薦原因: 全線上申請,AI 審核速度極快。只要信用紀錄正常,門檻是目前市場最低之一(年收 25 萬)。

- 基本門檻: 18~60 歲,工作滿 6 個月。

- 樂天銀行 (純網銀)

- 推薦原因: 經常推出「0 元手續費」活動,且還款年限長,適合預算規劃較緊的族群。

- 利率: 2.12% 起,無實體分行營運成本,回饋於利率。

- 台新銀行 (Richart 貸款)

- 推薦原因: 適合 Richart 帳戶使用者。如果平時有在使用 Richart App 存錢或扣款,APP 內常有「快貸」邀請,過件率極高。

- 基本門檻: 年收入需滿 30 萬,審核偏好數位族群。

- 中國信託 (Online 貸)

- 推薦原因: 中信規模大,資料庫齊全。對於薪轉戶或卡友,系統自動試算額度,撥款速度最快可達 1 小時。

- 利率: 首期 0.01% 吸引力強,後續約 2.99% 起。

- 國泰世華 (大樹速貸)

- 推薦原因: 採邀請制,如果你是 CUBE 卡友或國泰薪轉戶,APP 會直接顯示你的可貸額度,不需補件即可過件。

- 基本門檻: 穩定年收 30 萬以上,推薦既有客戶申請。

- 永豐銀行 (數時貸)

- 推薦原因: 常推出針對「優質 white-collar」的低利方案。如果你在千大企業工作,這間的利率通常很有競爭力。

- 基本門檻: 現職工作滿 6 個月,信用分數良好。

- 凱基銀行

- 推薦原因: 2026 年主打「長年期」還款,最長可達 10 年。對於月付金壓力較大的借款人,這間比較「好過」且負擔輕。

- 門檻: 年收門檻僅需 25 萬。

- 玉山銀行 (e 指信貸)

- 推薦原因: 適合玉山存戶與卡友。介面操作簡單,且針對特定專業族群(醫護、教師、工程師)有特殊審核綠色通道。

- 利率: 約 3.35% 起,門檻穩定。

- 台北富邦

- 推薦原因: 對於一般上班族非常友善,審核條件中規中矩,只要沒有債務協商紀錄,過件機率高。

- 額度: 最高可達 700 萬,適合有大額資金需求者。

- 渣打銀行

- 推薦原因: 經常有開辦費 0 元的優惠。對於外商銀行來說,渣打對中小企業員工的接受度相對比匯豐高一些。

- 基本門檻: 年收 40 萬以上。

- 星展銀行

- 推薦原因: 自併購花旗後,對信貸市場擴張積極,審核策略有時較為寬鬆。

- 利率: 2.54% 起,額度給得相對大方。

- 王道銀行 (O-Bank)

- 推薦原因: 王道是台灣第一間原生數位銀行,對年收門檻(24 萬)要求較寬鬆,適合初入職場的年輕人。

- 基本資訊: 申請流程全數位化。

哪一家房貸利率最低?2026 各銀行房貸利率比較

以下整理 2026 年主要銀行的平均房貸利率與特點,供你作為申辦參考:

| 銀行類型 | 預估利率範圍 | 特點分析 | 建議族群 |

| 政府新青安專案 | 1.775% 起 | 補貼政策下最優惠,寬限期長 | 符合資格之首購族 |

| 公股行庫 (台銀/土銀) | 2.185% – 2.5% | 撥款穩定,不輕易抽銀根 | 受薪階級、公務員 |

| 數位銀行 (Richart/Line) | 2.2% – 2.6% | 線上申辦快,手續費透明 | 年輕族群、科技業 |

| 大型私銀 (中信/國泰) | 2.3% – 2.8% | 鑑價標準較高,額度較足 | 優質地段、高收入者 |

| 壽險公司 (國泰/富邦) | 2.35% – 2.7% | 不受銀行法 72-2 限制,穩定 | 長期保戶、轉貸族 |

總結

貸款是一項嚴肅的財務承諾。在挑選貸款比較好過的銀行時,除了關注過件率,更應注意總費用年百分率(APR),以確保利息與帳管費在可負擔範圍內。合理的負債能幫助你達成人生目標,但盲目的擴張信用則可能帶來財務災難。

建議申貸前先試算每月的還款額度是否超過月收入的三分之一,並預留一定的生活預備金,才能在借貸的同時,保有優質的生活品質與財務韌性。貸款比較好過的銀行。

參考文獻

- 中華民國金融監督管理委員會:銀行法及相關子法彙編

- 財團法人金融聯合徵信中心:個人信用評分組成要素說明

- 中華民國銀行公會:會員授信準則及風險管理規範

- 金融監督管理委員會:銀行與信用合作社放款規範說明

- 財團法人金融聯合徵信中心:信用評分與聯徵紀錄查詢手冊

- 財政部:新青年安心成家購屋優惠貸款專區