在個人財務規劃中,靈活的資金調度往往是勝負關鍵。循環信貸作為一種彈性的融資工具,雖然提供了極大的便利,但也隱藏著許多不為人知的風險,若不謹慎處理,很容易掉入循環信貸陷阱。

什麼是循環信貸?

循環信貸(Revolving Credit)又稱為「額度型貸款」,與一般常見的分期貸款不同。銀行會根據申請人的信用狀況與財力證明,核准一個固定的貸款額度。這筆額度在未動用前不會計息,一旦動用,銀行會根據實際提領的金額與使用天數來計算利息。最吸引人之處在於「隨借隨還」,還款後的本金會自動恢復成可動用額度,讓資金能反覆利用。

循環信貸(Revolving Credit)又稱為「額度型貸款」,與一般常見的分期貸款不同。銀行會根據申請人的信用狀況與財力證明,核准一個固定的貸款額度。這筆額度在未動用前不會計息,一旦動用,銀行會根據實際提領的金額與使用天數來計算利息。最吸引人之處在於「隨借隨還」,還款後的本金會自動恢復成可動用額度,讓資金能反覆利用。

循環信貸與一般信貸的差別比較

循環信貸與一般信貸雖然都叫「信貸」,但在計息方式、還款邏輯以及使用場景上有著本質的區別。簡單來說,一般信貸像是一場「長跑」,目標明確;而循環信貸則像是一個「隨身錢包」,方便但代價高。為了讓讀者更清楚選擇適合自己的方案,我們將循環信貸與常見的分期信貸進行對比。分期信貸適合有明確用途且長期的大額支出,而循環信貸則強調短期的機動性。

| 比較項目 | 循環信貸 | 一般分期信貸 |

| 資金撥付 | 隨時提領,想用多少領多少 | 申請通過後,一次性全額撥款 |

| 利息計算 | 按日計息,僅針對動用金額計算 | 按月計息,針對剩餘本金計算 |

| 還款模式 | 彈性還款,無固定期數 | 每月固定攤還本息 |

| 提前還款 | 無違約金限制 | 通常有綁約期,提前清償有違約金 |

| 利率水準 | 通常較高(5% – 15%) | 通常較低(2% – 10%) |

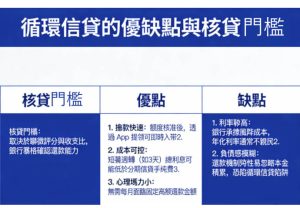

循環信貸的優缺點與核貸門檻

循環信貸好過嗎?其實這取決於您的聯徵評分與收支比。由於這類貸款屬於無擔保性質,銀行審核時會嚴格確認您的還款能力。

循環信貸的優點

- 撥款快速:一旦额度核准,後續提領通常只需透過 App 操作即可即時入帳。

- 成本可控:若僅是短暫週轉(例如 3 天),總利息支出可能比分期信貸的手續費還低。

- 心理壓力小:不必每個月面臨固定的高額還款金額。

循環信貸的缺點

- 利率較高:由於銀行承擔隨時被提領的風險成本,年化利率通常較不親民。

- 負債感模糊:因為還款機制過於彈性,容易讓使用者忽略本金的積累,進而陷入循環信貸陷阱。

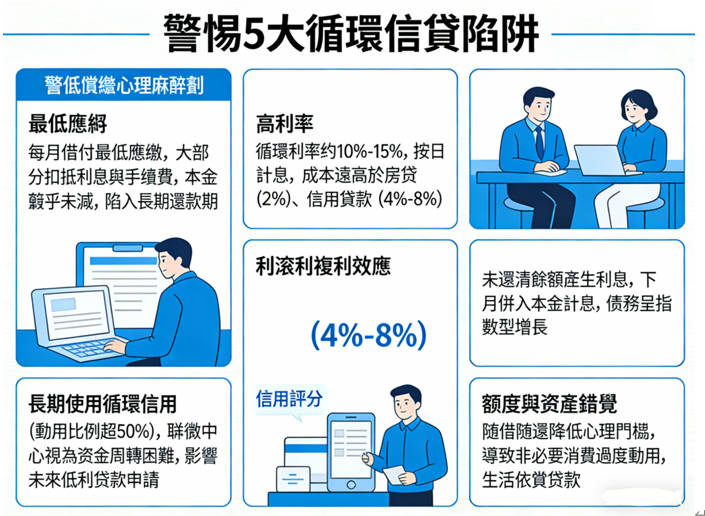

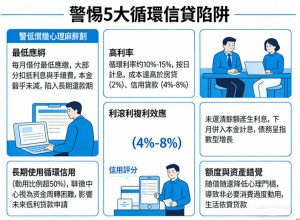

循環信貸陷阱有哪些?警惕5大循環信貸陷阱

許多人在申請時只看到「動用才計息」的優點,卻忽略了背後的成本陷阱。最常見的循環信貸陷阱在於「只繳最低應繳金額」。當你每個月只支付利息而不歸還本金時,利息會不斷在剩餘本金上利滾利,導致最終還款總額遠超當初借款的金額。此外,某些銀行會收取代管費或每次提領的手續費,這些隱形成本如果不加計算,實際年化利率可能高得嚇人。

循環信貸陷阱1.「最低應繳」的心理麻醉劑

許多人在收到帳單時,看到「最低應繳金額」遠低於總欠款,會產生一種「壓力不大」的錯覺。然而,這正是銀行設計的最強陷阱。當你只支付最低應繳時,金額中大部分是用來扣抵利息與手續費,對於減少「本金」的幫助微乎其微。這會讓你陷入長達數年、甚至數十年的還款期,本金卻幾乎紋絲不動。

循環信貸陷阱2. 高達 15% 的高額利息年率

循環信貸的利率通常位於法律規範的高標,目前台灣多數銀行的循環利率約在 10% 至 15% 之間。相比房貸(約 2%)或一般信用貸款(約 4%~8%),循環利息是非常昂貴的資金成本。更危險的是,它是採「按日計息」,只要你今天沒結清,利息就會每天不斷滋生。

循環信貸陷阱3.利滾利的複利雪球效應

循環信貸最可怕的地方在於「複利」。當你這個月沒還清的餘額產生了利息,這些利息在下個月會被併入本金,成為下一次計算利息的基礎。這種「利滾利」的效應在初期看似緩慢,但隨著時間推移,債務增長的速度會呈指數型上升,最終導致債務規模超出你的月收入所能負荷的範圍。

循環信貸陷阱4.信用評分的隱形殺手

很多人以為只要「有繳錢(最低應繳)」就不會影響信用。事實上,長期使用循環信用(特別是動用比例超過 50%)在聯徵中心(信用評分機構)眼中是極大的扣分項。這代表你的資金周轉出現困難,未來若想申請利率較低的房貸、車貸或大型信貸,銀行極大機率會因為風險考量而拒絕撥貸,或給予極差的利率條件。

循環信貸陷阱5.額度與資產的認知的錯覺

循環信貸「隨借隨還」的便利性,容易讓人產生「這筆錢是我可以隨意動用的資產」之錯覺。這種便利性降低了借款的心理門檻,導致使用者在非必要消費(如社交、奢侈品)時過度動用。當借錢變得跟提款一樣簡單時,人的消費自控力往往會下降,最終導致生活完全依賴貸款支撐。

總之,循環信貸本質上是為了「數天內」的極短期週轉而設計。如果你的債務已經超過三個月無法全額還清,建議考慮「債務整合」,用一筆低利的固定期數信貸來取代高利的循環貸。

申請循環貸款要注意什麼?4大注意事項

在決定簽約之前,務必仔細閱讀合約條款,避免在不自覺中步入循環信貸陷阱。

| 注意事項 | 說明內容 |

| 總費用年百分率 (APR) | 務必確認包含所有手續費後的真實利率。 |

| 日計息公式 | 了解利息是按天計算,避免長期占用額度。 |

| 信用評分影響 | 頻繁動用或額度使用率過高,會降低聯徵分數。 |

| 優惠期期限 | 許多廣告的低利僅限首三個月,需確認後期調升的利率。 |

誰適合辦理循環信貸?3大推薦族群

並非所有人都適合這種高頻率、高彈性的金融工具。我們建議只有在具備高度自律與明確還款來源的情況下才動用。

- 小規模自營商:適合支應短期進貨週轉金,待收帳款入帳後立即清償。

- 投資型族群:看準短期投資機會,需短暫挪用資金,且能快速結案。

- 專業自由職業者:用於因應客戶撥款延遲時的日常開銷緩衝。

總結

循環信貸是一把雙面刃,它既能成為您財務上的及時雨,也可能因為缺乏自律而變成沉重的債務負擔。正確的理財觀念應該是「先理心再理財」,在使用任何融資工具前,務必衡量自己的實際還款能力,切記貸款是用來解決問題,而非製造更多問題,唯有看清各種循環信貸陷阱,才能真正掌握資金的主動權。

理財建議

- 財務健康:貸款不應超過月收入的三分之一,避免長期處於負債狀態影響生活品質。

- 自律管理:循環信貸僅限於「急用」或「短期週轉」,切勿將其視為長期固定資金來源。

- 未成年警語:金融貸款涉及法律契約與長期責任,未成年人應建立正確的儲蓄觀念,避免過早接觸非必要負債。

參考文獻

- 中華民國銀行商業同業公會 – 消費者金融教育專區https://www.ba.org.tw/

- 金融監督管理委員會 – 銀行業宣導正確金錢觀念https://www.fsc.gov.tw/

- 財團法人金融聯合徵信中心 – 個人信用報告解說https://www.jcic.org.tw/