在面對沈重的欠債壓力時,許多香港人會選擇透過債務舒緩計劃來減輕負擔。然而,並非每一宗申請都能順利通過,一旦遇到債務舒緩失敗的情況,債務人往往會感到徬徨失措。

本文將詳細分析導致債務舒緩失敗的各種常見因素,並探討失敗後可能面臨的法律與信用後果。我們希望透過客觀的事實與數據,幫助大家在申請前做好充分準備,避免因資訊不足而陷入更深的財務危機。

什麼是債務舒緩?了解香港主流還款方案

債務舒緩在香港通常是指債務人與債權人重新商討還款條款的過程。這套機制的核心目的是為了幫助那些有還款意願但暫時無力履行原定合約的人。常見的方案包括 DRP(債務舒緩計劃)、IVA(個人自願安排)以及最後手段的破產。我們必須明確一點,債務舒緩的本質是重新協商還款進度,而不是直接豁免或抹除欠債。

| 方案名稱 | 法律效力 | 申請費用 | 適合對象 | 主要特點 |

| DRP (債務舒緩) | 無 (私人協議) | 較低 | 債權人數量較少者 | 程序簡便,無需上庭 |

| IVA (個人自願安排) | 有 (法庭監督) | 較高 | 債務金額較大者 | 需 75% 債權人同意 |

| 債務整合貸款 | 視乎合約 | 視乎利率 | 信用評分尚可者 | 以一筆低息貸款清還多筆高息債 |

DRP 主要是透過與個別銀行或財務公司協商,爭取延長還款期或降低借貸利息。這種方式不需要經過法庭程序,因此行政費用相對較低。然而,DRP 缺乏法律強制性,如果雙方無法達成共識,債務人就可能面臨債務追討的風險。下表列出了香港常見債務處理方案的基礎對比:

參考來源:香港投資者及理財教育委員會 – 債務處理簡介

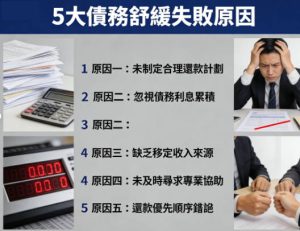

5大債務舒緩失敗原因:為何你的申請會被拒絕?

申請債務舒緩並非百分之百成功,債務舒緩失敗往往源於多種客觀條件的限制。債務人需要深入了解這些失敗的原因,才能針對性地優化自己的還款建議書。

債權人不同意方案

債權人的態度是決定成敗的關鍵,尤其是 IVA 方案需要獲得總債權金額 75% 以上的債權人支持。銀行或貸款公司會根據自身的壞帳風險評估來決定是否接受減息。如果債權人認為清盤或直接追數能回收更多資金,他們就可能拒絕你的建議,最終導致債務舒緩失敗。

收入不足或財務資料不符

穩定的收入是債務舒緩的基石,還款方案必須建立在合理的供款能力之上。如果你的月收入扣除基本生活開支後,不足以支付建議的每月還款額,銀行通常會拒絕申請。此外,收入波動過大或從事無固定薪酬的工作,也會讓債權人對你的還款誠意產生懷疑。

債務結構過於複雜

如果債務涉及多間不同的債權人,尤其是包含大量高利率的私人小額貸款,協商難度會大幅增加。有些財務公司不願意配合 DRP 的減息要求,這會讓整體的債務重組計劃難以推行。複雜的債務結構往往需要更專業的法律介入,否則極易走向失敗。

未按計劃供款(DRP 影響遲還)

即便方案初步達成,遲還款項也會直接導致 DRP 失敗。失業、收入突然下降或突發的醫療開支,都可能導致債務人中斷供款。債權人一旦發現你未能履行新合約,通常會立即終止優惠利率,並恢復原有的追數行動。

資料不完整或不真實

誠信在債務協商中至關重要,隱瞞收入、資產或現有債務是申請的大忌。專業會計師或銀行在審查時,如果發現資料與信貸報告(TU)不符,會立即撤銷申請。以下是導致申請失敗的常見資料問題清單:

-

漏報兼職收入或副業收益

-

未能提供近 3 個月的完整銀行流水紀錄

-

隱瞞持有之保單價值或海外資產

-

虛報每月必要生活開支

-

未能交代最近期的大額資金去向

參考來源:香港會計師公會 – 個人自願安排指引

債務舒緩失敗的後果

一旦債務舒緩失敗,債務人必須面對比申請前更嚴峻的財務現實。這不僅是還款額度的問題,更涉及到長期的法律風險與信用損害。

DRP 失敗會導致債權人立即恢復所有的追數行動,包括電話催收與法律訴訟。如果是在 IVA 程序中失敗,債權人甚至有權入稟法院申請你破產。此外,遲還款項會加劇利息的累積,許多銀行會追收逾期罰款,使得原本的債務總額雪球般越滾越大。

信用評級受影響是另一個長期打擊。在香港,DRP 的相關紀錄通常會停留在信貸報告中 3 至 5 年,而 IVA 則長達 6 年。這段期間,你將難以申請任何信用卡、按揭貸款或低息私人貸款。下表分析了不同階段失敗後的具體影響:

| 失敗階段 | 立即影響 | 長期後果 | 應對優先級 |

| DRP 協商期失敗 | 恢復原息計算 | 信用評分下跌 | 尋求債務整合 |

| DRP 供款期失敗 | 追收所有罰息 | 被列入黑名單 | 轉向 IVA 申請 |

| IVA 法庭程序失敗 | 面臨破產訴訟 | 負擔巨額律師費 | 諮詢破產管理署 |

參考來源:環聯 (TransUnion) 香港 – 信貸評分影響說明

債務舒緩成功率與風險:如何評估你的勝算?

了解市場上的平均成功率,有助於債務人建立合理的預期,並在失敗與成功之間尋找平衡點。

DRP 成功率與風險

DRP 的成功率通常維持在 70% 至 90% 之間,這取決於債務人的職業穩定性。由於 DRP 沒有法律保障,債權人擁有最終的決定權,隨時可以拒絕方案。如果 DRP 失敗或出現遲還,債權人的追數力度往往會因為對債務人失去信心而變得更加強硬。

IVA 成功率與風險

IVA 的成功率大約在 75% 至 85% 左右,其門檻在於必須取得 75% 債權人的同意票。雖然 IVA 具備法律約束力,能保護資產不被隨意變賣,但其申請過程透明度極高。債務人必須確保所有提交的財務資料真實完整,否則法庭有權隨時終止程序,導致債務舒緩失敗。

參考來源:香港破產管理署 – 債務重組統計數據

債務舒緩失敗怎麼辦?應對指南

當你面臨債務舒緩失敗時,請保持冷靜,因為你仍然有幾條路可以嘗試走下去。及時的補救措施可以防止財務狀況進一步惡化。

首先,你可以嘗試重新與債權人單獨商討 DRP 方案,解釋導致之前失敗的突發原因,並提供更務實的還款證據。如果個別協商無效,考慮轉向申請具有強制力的 IVA 方案。對於信用評分尚未完全崩潰的債務人,債務整合貸款也是一種可行的方式,透過一筆長還款期的貸款來減輕每月負擔。

如果所有還款方案都告失敗,且債務總額遠遠超過了你的還款能力,破產可能是最終的解脫方案。破產雖然會帶來嚴格的生活限制,但它能法律上終止所有利息累積與追數行動。以下是失敗後的行動建議清單:

-

重新審視每月開支,盡可能騰出更多現金流

-

諮詢獨立的財務顧問或非牟利機構(如東華三院)

-

收集所有債權人的最新結欠單據,重新計算債務總額

-

評估是否有資產可以變現以償還部分高息債務

-

若轉向 IVA,需預留一筆約 HKD 20,000 至 30,000 的前期行政費

參考來源:東華三院健康理財中心

債務舒緩失敗FAQ

Q1:DRP 失敗會立即被追債嗎?

是的。DRP 方案僅屬於債務人與債權人之間的私人協議,並不具備法庭的法律保護效力。一旦協商破裂或你未能按時供款,債權人有權立即恢復所有的追討行動,包括委託收債公司或發出律師函。

Q2:DRP 失敗或遲還會有什麼影響?

當你出現遲還或導致 DRP 失敗時,最直接的影響是優惠利率會被取消,銀行會恢復以原有的高息(通常是 30% 以上的年利率)計算利息。此外,你的信貸紀錄會留下負面標記,這將嚴重阻礙你未來幾年內的任何融資活動。

Q3:債務舒緩失敗後信用評分會受影響多久?

這取決於你最終選擇的後續方案。如果是 DRP 失敗且未能清還債務,相關紀錄會在信貸紀錄中保留約 3 至 5 年。如果你因為失敗而最終轉向 IVA 或破產,這些紀錄則會保留 6 至 8 年之久。

結語

面對債務舒緩失敗雖然是一個沉重的打擊,但這並不代表你的財務生活就此終結。透過深入分析失敗的具體原因,我們可以從中汲取教訓,重新調整還款策略或尋求更適合的法律援助。

在香港這個金融體系完善的社會,債務人始終有機會透過正確的渠道重啟人生。只要保持誠信並積極應對,即使經歷過債務舒緩失敗,你依然能夠逐步建立健康的財務基礎,最終擺脫債務的束縛。

推薦閱讀文章

內容參考來源

-

投資者及理財教育委員會 (IFEC) – 處理債務問題

-

香港破產管理署 – 個人自願安排 (IVA) 簡介

-

環聯 (TransUnion) – 信貸報告與評分常見問題