當您發現每個月的薪水剛入帳就全部拿去還卡數,甚至要借新債還舊債時,心理壓力一定非常巨大。在香港,面對財務困境並不代表走投無路,市場上有債務舒緩(DRP)和個人自願安排(IVA)等多種方案。

許多人會上網搜尋「債務舒緩邊間好」,希望找到專業的機構來減輕利息負擔。本文會用最簡單的方式,幫您比較不同方案的利弊與門檻。

什麼是債務舒緩?

債務舒緩主要是指債務人與債權人重新協商還款條件的過程,目的是降低利率並延長還款期。這種方案適合那些擁有穩定收入,但因為利息太高而無法清還本金的人士。透過卡數整合或債務重組,欠債人可以將分散的債務集中處理,每月只須向銀行支付一筆較低且可負擔的金額。這不僅能減輕即時的經濟壓力,還能避免信用評級進一步惡化,讓生活重回正軌。

債務舒緩通常針對銀行信用卡、私人貸款及部分財務公司的債務。當您的負債比率超過月薪的 10 倍以上,且每月利息開支佔去收入的一大部分時,這就是尋求專業協助的信號。許多申請人會詢問「債務舒緩邊間好」,其實好的方案應能讓您的年利率降至 10% 以下。這就像為財務狀況打了一劑強心針,讓您能在 3 至 7 年內清還所有餘額。

參考來源:香港投資者及理財教育委員會 – 債務管理方案

3大債務舒緩方案

香港目前處理欠債的主要途徑包括債務舒緩計劃(DRP)、個人自願安排(IVA)以及破產。DRP 是一種非法律程序的協商,手續較為簡便且保密性高。IVA 則是一項涉及法律程序的還款安排,需要法庭及債權人投票通過。破產則是最後的手段,會對個人信用與職業生涯產生深遠的負面影響。選擇時,建議先評估自己的債項總額與債權人數量。

如果您希望保留專業執照或在金融機構工作,DRP 和 IVA 是較理想的選擇。DRP 的彈性較大,債務人可以與個別銀行分開談判。IVA 則具有強制性,一旦通過,所有債權人都必須跟隨新的還款方案。這兩者都能避免破產帶來的社會標籤與法律限制。以下是這些方案的基本門檻:

-

DRP:適合欠債約 HKD 100,000 至 HKD 500,000,且債權人較少者。

-

IVA:適合欠債達 HKD 500,000 以上,或債權人數量繁多者。

-

破產:適合完全失去還款能力,資產價值遠低於欠債總額者。

參考來源:社區法網 – 破產、個人自願安排及債務舒緩

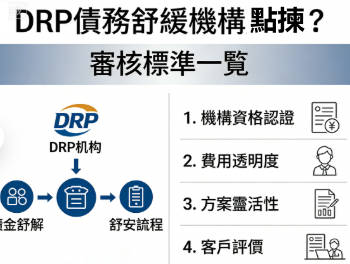

DRP債務舒緩機構點揀?審核標準

面對眾多提供財務諮詢的機構,選擇一家可靠的 DRP 公司是成功的起點。許多人會感到困惑,到底債務舒緩邊間好?標準應包括該公司是否具備專業背景,例如是否有執業會計師或律師團隊坐鎮。收費透明度也是關鍵,正準的公司應在諮詢階段就列明所有可能的行政費及服務費,而非在過程中不斷加價。

此外,您應該觀察該公司的成功案例及其對銀行政策的了解程度。一個好的顧問能根據您的收入結構,判斷出哪間銀行更容易批出優惠利率。在選擇時,請務必避開那些保證「100% 成功」或要求「預付巨額首期」的陷阱。合適的 DRP 公司會為您進行免費的初步評估,並根據您的實際還款能力提供誠實的建議。

以下是判斷 DRP 公司好壞的檢查表:

| 評核項目 | 合格標準 | 警惕信號 |

| 專業團隊 | 由律師、會計師或資深顧問主理 | 只有銷售人員,缺乏專業牌照 |

| 收費模式 | 費用分階段支付,合約明碼實價 | 要求一次性預付高額費用 |

| 初步諮詢 | 提供免費評估,解釋風險與限制 | 避談風險,只強調減息幅度 |

| 成功率 | 根據過往數據提供合理預期 | 誇大其詞,聲稱必定成功 |

關於債務舒緩邊間好,您可以參考該機構在市場上的口碑及營運年期。長久經營的中心通常與各大銀行(如 HSBC、恆生)有較穩定的溝通渠道。選擇公司時,多做幾間對比,看看哪間的顧問最能主動為主觀考慮您的負擔能力。

參考來源:消費者委員會 – 債務重組服務提醒

債務舒緩費用一覽(DRP / IVA)

在處理債務時,您需要預算一定的行政費用,這取決於方案的複雜程度。DRP 的費用相對較低,通常包括一次性的開案費及成功批核後的顧問費。市場上的 DRP 手續費約在 HKD 10,000 至 HKD 30,000 之間。雖然這是一筆額外開支,但考慮到它能幫您省下數以十萬計的利息,這項投資通常是非常划算的。

IVA 的費用則較為昂貴,因為它涉及法庭程序與代名人的持續管理。IVA 的總成本可能介乎 HKD 30,000 至 HKD 50,000 左右,部分費用可以透過月供款項分期支付。在諮詢時,請務必詢問清楚收費是否包含所有法律文件費及雜項。以下總結了常見的收費架構:

-

DRP 費用:一次性諮詢費、文件整理費、銀行協商費。

-

IVA 費用:法庭規費、代名人(會計師)年費、廣告費(刊登憲報)。

參考來源:東華三院健康理財中心 – 收費與程序

債務舒緩邊間好?各機構比較

1.銀行債務舒緩方案對比

銀行通常不直接稱呼產品為「債務舒緩」,而是提供 「結餘轉戶計劃 (Debt Consolidation Loan)」。

| 機構 | 主要方案特色 | 適合對象 | 評價 |

| HSBC / 恒生 | 龍頭銀行,手續費低,還款期長(可達 72-84 個月)。 | 專業人士、公務員、現有出糧戶口客戶。 | 息率最具競爭力,但信貸評級 (TU) 要求較高(通常需 C 級或以上)。 |

| 中銀 / 建行 | 針對本地受薪階層,常有特別利息優惠。 | 收入穩定、希望由中資銀行承接債務的人士。 | 審批流程較傳統,需提供詳盡入息證明。 |

| 渣打 / 星展 | 數位化批核快,有時提供高達月薪 18-21 倍的額度。 | 追求速度、卡數金額較高(如超過 50 萬)的人士。 | 渣打的「卡數長分期」評價不錯;星展則以批核靈活見稱。 |

| 華僑銀行 | 專注於財富管理與中小企,個人債務舒緩較低調。 | 原有華僑客戶或有物業抵押背景人士。 | 方案較穩健,但推廣力度不如前幾間大行。 |

香港的大型銀行對於債務舒緩通常抱持開放且專業的態度,因為這能減少銀行的壞帳風險。像恆生、中銀及 HSBC 等機構,都有專門的部門負責處理 DRP 申請。銀行會評估您的財務計劃,若認為您的還款方案具備可行性,通常會願意大幅調低信用卡或貸款的利息。例如,原本高達 30% 以上的年息,在重組後可能降至 3% 至 8% 的合理水平。

不同銀行對 DRP 的審核寬鬆度有所不同。有些銀行較注重還款期的長度,希望您能在 5 年內結清債務;而有些銀行則對利息減免更有彈性。對於虛擬銀行或中小型銀行,協商過程可能需要更多的溝通。專業的債務顧問能幫您整理好符合各銀行要求的建議書,大幅提升獲批的成功率。

哪間銀行最易協商?

一般而言,傳統大型銀行如恆生或 HSBC 的流程較為制度化,只要資料齊全且收入穩定,成功率相當穩定。中銀則在處理本地薪貸客戶方面非常有經驗。如果您是該銀行的長期出糧戶口客戶,協商時往往更具優勢。

參考來源:匯豐銀行 – 債務管理服務說明

2.財務公司方案對比

如果你因為過往還款紀錄令 TU 評級下跌(E-H 級),財務公司通常是更現實的選擇。

| 機構 | 方案特色 | 適合對象 | 評價 |

| 安信 / AEON | 審批門檻低,不一定看重完美的 TU 紀錄。 | 兼職、自由工作者、TU 評級一般的人士。 | 息率比銀行高,但比信用卡 30% 以上的複利息划算得多。 |

| UA 亞洲聯合 | 分行多,提供「一筆過」清卡數方案,廣告曝光率高。 | 債務分散(涉及多家小財仔)需要即時清還的人士。 | 手續簡便、批核極快,是急需解決債務時的首選。 |

| Citi (花旗) | 雖然是銀行,但其「結餘轉戶」在市場上非常積極。 | 擁有多張信用卡卡數(尤其是 Citi 本身或其他大行卡)的人士。 | 其還款計算機透明度高,評價在銀行界屬頂尖。 |

信用卡欠債與財務公司貸款(二線財仔)是許多債務問題的來源。由於信用卡的複利率(Compound Interest)極高,很多人即便每月還「Min Pay」,本金也幾乎沒有減少。在 DRP 協商中,銀行通常願意將信用卡的滾雪球利息轉為定息定期的貸款,讓您能有計劃地清還。

對於財務公司如安信、UA 或 AEON,雖然其初始利率可能比銀行更高,但大部分主流財務公司也都接受 DRP 安排。這些機構明白,比起客戶破產導致本金全無,接受減息方案並收回本金是更好的結果。不過,如果是向一些不合規的地下錢莊(大耳窿)借貸,DRP 往往無法介入,這點必須特別留意。

參考來源:香港持牌放債人公會 – 營運守則

3.其他債務舒緩機構比較

市面上有許多名為「債務重組中心」或「重組易」的機構,它們扮演著中介顧問的角色。這些公司的評價往往兩極化,關鍵在於服務質素。有些機構能提供精確的法律建議與強大的談判能力,幫助客戶爭取到極優的還款條款。但也有少數不負責任的機構只顧收取昂貴的前期費用,卻未能真正解決問題。

在考慮債務舒緩邊間好時,您可以從網上討論區(如 Discuss 或 Lihkg)參考真實用戶的經驗。一個可靠的中心應該會主動告知您 IVA 或 DRP 可能會遇到的困難,而不是報喜不報憂。同時,查看該公司是否有實體辦公地址及政府註冊紀錄。選擇信譽良好的機構,能讓您在漫長的還款過程中感到安心,減少被追數的恐擾。

參考來源:明愛向晴軒 – 債務問題問與答

香港債務舒緩方案的差異比較表

為了讓您能直觀地選擇最適合自己的方法,我們整理了這份對比表。這表格涵蓋了法律效力、成本及信用影響等關鍵維度。在做最終決定前,請參考以下數據:

| 比較項目 | 債務舒緩 (DRP) | 個人自願安排 (IVA) | 破產 (Bankruptcy) |

| 法律約束力 | 無(屬私人協商) | 強(需法庭認可) | 極強(由受託人接管) |

| 手續時間 | 1 – 2 個月 | 3 – 5 個月 | 4 – 6 個月 |

| 信用影響 | 輕微,還款後可恢復 | 中等,保留 7 年紀錄 | 極大,保留 8 年紀錄 |

| 所需成本 | 約 HKD 10,000 起 | 約 HKD 30,000 起 | 申請費約 HKD 8,000 |

| 職業限制 | 基本無影響 | 某些專業受限(如保險) | 多種職業受限(如管理層) |

參考來源:香港社會服務聯會 – 債務處理資源

選擇債務舒緩方案的判斷標準

判斷債務舒緩邊間好以及該選哪種方案,應以「剩餘還款額」為中心。首先計算您的總欠債與月薪比例,如果比例高於 18 倍,IVA 可能比 DRP 更有效,因為 IVA 能提供更長的還款期及更強的減息力度。其次是考量債權人的背景,若大部分債主都是主流銀行,DRP 的成功機會極高。

職業穩定性也是關鍵指標。如果您擁有政府教職或銀行業職位,保持信用紀錄清潔是首要考量,這時 DRP 是最佳方案。如果您已面臨法庭傳票或被財務公司申請破產,則應立即啟動 IVA 以暫停法律程序。選擇方案不應只看眼前的還款額,更要看未來的財務規劃。

參考來源:星展銀行 – 個人理財策略

香港債務舒緩失敗概率

根據市場統計,DRP 成功個案的平均利率通常落在 5% 至 12% 之間。還款年期則多為 60 至 84 期(即 5 至 7 年)。這比原本信用卡的 30% 以上利率節省了近 80% 的利息總支出。IVA 的成功率則約為 90% 以上,前提是還款方案合理且獲得主要債權人的支持。

成功的申請人通常每月能省下 HKD 5,000 至 HKD 15,000 的還款開支。這筆錢可以轉化為基本生活費或備用金,避免再次墮入借貸陷阱。還款期內,保持良好的還款紀錄是重整信用評級的唯一途徑。當您完成整個計劃後,申請按揭或信用卡的成功率將大幅提升。

參考來源:香港環聯 – 信用報告說明

結語

債務舒緩公司邊間好?即使你覺得自己負債多,只要還沒開始「斷供」,應先嘗試 HSBC 或 Citi 的結餘轉戶,利息支出最少。 如果債務主要是 安信、UA 等財務公司,建議直接找 UA 做集中清數,因為同體系的債務較容易整合。

若是你從事專業內容創作,若涉及金融或持牌行業(如之前研究過的電業牌照、警隊背景等),選擇 DRP 而非 IVA (債務重組) 能有效避免留下公開法律紀錄。以上建議僅供參考

債務舒緩不是逃避責任,而是以更理性的方式去解決問題。只要選對了 DRP 或 IVA 方案,並在未來數年保持紀律,您一定能清空債務,重獲財務自由。如果您目前的還款壓力已經影響到心理健康,請不要猶豫,立即採取行動,為自己和家人找回安穩的生活。

熱門文章推薦

內容參考來源

-

香港投資者及理財教育委員會 (IFEC): https://www.ifec.org.hk/

-

香港破產管理署 (ORO): https://www.oro.gov.hk/

-

社區法網 (CLIC): https://www.clic.org.hk/

-

明愛向晴軒債務輔導服務: https://debt.caritas.org.hk/

-

東華三院健康理財中心: https://fdcc.tungwahcsd.org/

-

香港金融管理局 (HKMA): https://www.hkma.gov.hk/

-

消費者委員會: https://www.consumer.org.hk/