在規劃退休藍圖時,如何確保資金能應付不確定的壽命長度是核心問題。許多長者會考慮由政府全資擁有的香港年金公司推出的計劃,但在投保前,必須平衡風險與回報,特別是深入了解政府年金壞處與其獨特的長壽保障價值。

什麼是香港政府年金計劃?

香港政府年金計劃是一種專為 60 歲或以上長者設計的即期年金。投保人一次過繳付保費後,由下個月起即可領取固定金額的入息,直至百年歸老。這類產品的核心意義在於將財富轉化為具備「抗長壽風險」能力的穩定現金流,讓退休人士無需擔心因長壽而耗盡積蓄。

政府年金值得買嗎?

政府年金對尋求「長做長有」穩定收入的人士而言非常值得。其優點是終身保證且由政府支持,安全性極高,內部回報率(IRR)約 4%,是抗長壽風險的神器。缺點則是流動性低,提早退保會虧蝕,且固定金額難敵通脹。

評估年金時,我們還可以參考「年金率」與「內部回報率 (IRR)」。

| 項目 | 描述 |

| 估計年金率 | 以 65 歲男士為例,年金率約為 6.9%(即投保 100 萬,年領約 6.9 萬)。 |

| 內部回報率 (IRR) | 長遠而言,IRR 預期落在 4% 左右。 |

| 回本期 | 投保人通常需領取至約 80 至 82 歲方可實現「回本」。 |

| 身故保障 | 設有 105% 保證期,確保受益人拿回至少 105% 的已付保費。 |

若你已預留足夠應急錢,想換取一份不論市況、保證到老的「長糧」以換取心理安穩,這絕對是退休組合中的核心首選。若你有購買政府年金的意向,提前了解政府年金的好處和壞處是收益最大化的前提。

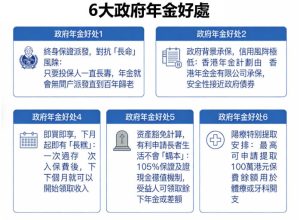

6大政府年金好處

政府年金好處1. 終身保證派發,對抗「長命」風險

這是最大的政府年金好處之一。只要投保人一直長壽,年金就會無間斷派發直到百年歸老。相比於自己管理積蓄(食老本),年金能有效避免因壽命長於預期而導致資金耗盡的風險,確保「活到老,領到老」。

政府年金好處2. 政府背景承保,信用風險極低

香港年金計劃由香港年金有限公司承保,而該公司由政府透過外匯基金全資擁有的「按揭證券公司」管理。這意味著其安全性接近政府債券,投保人無需擔心保險公司倒閉或因經營不善而無法支付年金,對於追求絕對穩定的長者來說非常有吸引力。

政府年金好處3. 即買即享,下月起即有「長糧」

政府年金屬於「即期年金」,沒有長達十幾年的累積期。退休人士一次過存入保費後,下一個月就可以開始領取收入。這對於剛退休、手中有一筆強積金(MPF)或儲蓄,正尋求即時現金流的人士來說,是非常方便的「自製長糧」工具。

政府年金好處4. 資產豁免計算,有利申請長者生活津貼

根據目前的政策,政府年金的已繳保費及保證現金價值,豁免計入長者生活津貼(OALA)的資產審查。對於一些資產略微超標的人士,透過投保年金,既可以每月領取固定收入,又可能符合領取政府津貼的資格,變相實現雙重收入。

政府年金好處5. 設有身故保證,確保不會「蝕本」

計劃設有「105% 保證賠償」機制。如果投保人在領取期間不幸身故,且已收取的年金總額少於保費的 105%,其受益人可以選擇繼續領取餘下年金或一筆過取回差額。這確保了投保人投入的資金至少能「保本」並額外多領 5%,解決了家人擔心「早逝會虧本」的憂慮。

政府年金好處6. 醫療特別提取安排

雖然年金通常是鎖死的,但政府年金提供了一定程度的彈性:投保人若需支付醫療或牙科開支,最高可申請提取 100 萬港元的保費餘額(以較低者為準),且無需繳付退保手續費。這為長者在面對突發健康問題時提供了一道應急防線。

5大政府年金壞處

政府年金壞處1.資金流動性受限,難以應付突發開支

政府年金本質上是「以現金換取長期收入」,資金一旦投入,便會失去高度的流動性。雖然計劃設有醫療提取機制,但一生僅限一次且有上限。若投保人因急事需提早退保,退回的金額通常會低於已繳保費,尤其在投保初期,帳面損失可能相當顯著。

政府年金壞處2.固定年金金額,難以對抗長期通脹

該計劃每月派發的年金金額是固定的,不會隨物價指數調整。這意味著在通脹環境下,這筆錢的購買力會隨時間而縮水。例如,現在的 $5,000 元足以支付日常膳食,但二十年後同樣的金額可能只夠支付一半的開支,這對完全依賴年金生活的人來說是一大風險。

政府年金壞處3.缺乏稅務扣減功能,無助於在職節稅

很多退休投資產品可以用來抵稅,例如坊間常見的「合資格延期年金(QDAP)」。但是,政府年金屬於即期年金,旨在為退休人士提供即時現金流,因此不符合稅務局的扣稅資格,這也導致部分人士不考慮購買的重要政府年金壞處。對於仍有入息、希望透過買年金來減省薪俸稅的人士而言,政府年金並非合適的選擇。

政府年金壞處4.回報率相對保守,受限於預期壽命

政府年金的內部回報率(IRR)大約維持在 4% 左右,相較於積極型的投資工具(如高息股或平衡基金),增值潛力較低。此外,年金的「最高價值」建立在長壽的基礎上;雖然計劃設有 105% 的保證賠償,但若投保人較早離世,其實質財務收益將遠低於其他傳承工具。

政府年金壞處5.入場年齡門檻高,不適合早退休人士

該計劃目前僅開放予 60 歲或以上人士投保。對於希望在 50 歲或 55 歲就展開退休生活、尋求穩定收入的「提早退休族」來說,政府年金並無法填補這段時間的收入空窗期,必須另尋私營保險公司的方案。

政府年金常見問題解答 (FAQ)

政府年金可否取回?

在大多數情況下,政府年金一旦投保,都難以取回。但是,在兩種情況下,政府年金是可以取回的。兩種情況如下:

- 全面退保:若選擇終止合約,領取的金額將是保單的剩餘現金價值。在投保初期,這筆錢加上已領取的入息通常會低於總保費。

- 特別提取:針對患病等特殊情況,投保人可提取部分保費價值支付醫療開支。這也提醒了我們政府年金壞處中的資金鎖死問題,在投保前應保留足夠的醫療備用金。

政府年金幾多歲可以買?

目前投保門檻為年滿 60 歲的香港永久性居民。對於未滿 60 歲的人士,則可考慮私營的延期年金作為過渡。

政府年金投資建議

在財務規劃上,我們建議採取「分散投資」的原則。政府年金雖能提供安穩感,但不應將所有資產投入其中。

- 財務健康:確保在投保前已預留至少 2 年的生活費作為緊急緩衝基金,避免因急需現金而被迫承受政府年金壞處帶來的退保損失。

- 生命規劃:年金是長壽的禮物,但健康的身體才是享受退休生活的基石。

- 正確觀念:購買保險或年金應以「保障」為首要目的,而非單純追求高風險回報。對於家庭成員,應共同溝通退休計劃,確保資源分配符合長遠家庭利益。

結語

退休規劃是一場與時間的馬拉松,政府年金計劃提供了一個極低風險、保證終身的入息方案,對於追求心理平安與穩定現金流的長者而言,無疑具備強大吸引力。

然而,任何理財產品皆有兩面,投保人必須在享受終身糧的同時,接受資金鎖死及難抗通脹等政府年金壞處。建議在簽署投保申請前,先評估個人手頭上的應急現金是否充裕,並將年金視為資產配置的一部分而非全部,才能真正做到老有所依,隨心享受金色的晚年生活。

參考文獻

- 香港年金計劃官方網頁:產品特點與詳情https://www.hkmca.hk/chi/our_business/hkmc_annuity_plan.html

- 投資者及理財教育委員會 (IFEC):認識年金https://www.ifec.org.hk/web/tc/financial-products/insurance/product-types/annuity.page

- 消費者委員會:私營與公營年金比較指南https://www.consumer.org.hk/tc/article/515-annuity