想為自己保單,卻又擔心踩雷?分紅保單看似能兼顧保障與收益,但不少人因誤解而陷入糾紛😕 今天就帶你全方位了解分紅保單,從基礎概念到常見陷阱,一次講透!

分紅保單是什麼?

分紅保單,是讓投保人有機會分享保險公司經營成果的人壽保險。保險公司每年會將分紅保單業務的可分配盈餘,以現金紅利或增值紅利的形式分配給保單持有人🧾 也就是說,除了基本的保險保障(如身故、重疾給付),你還有機會額外獲得收益!

分紅的來源主要有三方面:

- 死差益:實際死亡率低於預定死亡率產生的盈餘。例如,保險公司預估 1000 人中有 10 人會身故,但實際只有 8 人,少賠付的部分就形成了死差益。

- 費差益:實際營運成本低於預期費用產生的盈餘。若公司預計營運花費 100 萬元,最終只用了 80 萬元,省下的 20 萬元就是費差益。

- 利差益:實際投資收益率高於預定利率產生的盈餘。比如承諾給客戶的利率是 2%,但實際投資賺到 4%,多出的 2% 就是利差益 。

分紅保單適合什麼人?

分紅保單並非適用所有人。它適合風險承受能力低、追求長期穩定收益且有一定閒置資金的人群,像接近退休的長者、有子女教育金或養老金規劃需求的人。但年輕衝動消費者、急需高流動性資金者,則不適合購買。具體來說,分紅保單適合以下3類人士:

| 適合對象 | 適合原因 | 舉例 |

| 長期資金規劃者 | 分紅實現需時,適合為子女教育、自身養老等長期目標做準備 | 林媽媽從孩子 5 歲起投保,15 年後累積分紅可用於大學學費 |

| 風險偏好保守者 | 相比股票、基金,分紅保單收益較穩定(雖不絕對) | 退休的陳伯伯希望資金保值,選擇分紅保單作為理財工具 |

| 已完善基礎保障者 | 需先有醫療險、壽險等保障,再考慮分紅保單 | 小王已有健保和實支實付醫療險,進一步投保分紅保單強化資產配置 |

分紅保單是儲蓄險嗎?

分紅保單與儲蓄險有相似之處,但不等同。儲蓄險著重資金儲存與增值,收益相對穩定可預測;分紅保單除儲蓄功能外,還與保險公司經營狀況掛鉤。分紅保單收益具有不確定性,可能高於或低於儲蓄險收益。

分紅保單會不分紅嗎?

分紅保單的分紅並非保證給付!以下情形可能導致無分紅:

- 公司經營不佳:若保險公司投資失利(如股票、債券市場表現差),利差益為負,或實際賠付率高於預期,都可能減少甚至取消分紅。根據金管會保險局統計,過去 5 年平均約 15% 的分紅保單用戶實際分紅低於預期宣傳 。參考:金管會保險局統計資料

- 保單條款限制:部分保單規定,投保前幾年不參與分紅,或分紅需達到特定條件(如保單持續一定年限)

分紅保單會有預定利率嗎?

分紅保單通常會有「演示利率」,用於模擬未來分紅情況,但這不等同於實際收益率!保險公司常以歷史績效(如 6%)作為演示依據,然而實際分紅可能低至 2% 甚至更低。消費者需留意,合同中承諾的保證利率才是確定收益,分紅部分則充滿不確定性 。

為何會有分紅保單爭議?

分紅保單爭議頻發,主要因保險公司與保戶信息不對等。部分保險從業人員過度誇大分紅收益,隱瞞風險;而保戶誤將分紅當成固定收益,實際收益未達預期時,就容易引發糾紛。

分紅保單陷阱有哪些?5大陷阱&避坑方法

陷阱 1:分紅收益「畫大餅」

業務員常用高演示利率吸引投保,但實際分紅可能遠低於此。避坑方法:要求查看保險公司近 3 年分紅實績,而非僅憑演示數據判斷。

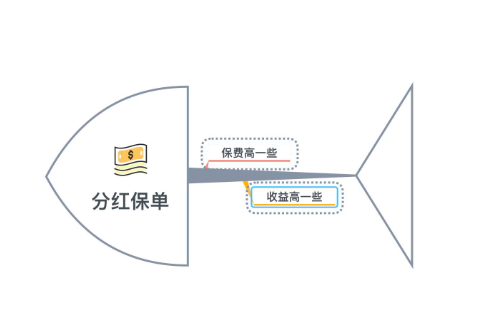

陷阱 2:保費高,退保損失慘

分紅保單保費比純保障型保單高 30%-50%,若前期退保,前 3 年可能損失已繳保費的 50% 以上!避坑方法:投保前評估長期繳費能力,善用 10-14 天猶豫期審慎考慮 。

陷阱 3:條款暗藏「小字體」

例如癌症理賠要求達「末期」、前 2 年自殺身故僅返還保費等。避坑方法:仔細閱讀「責任免除條款」「保險金給付條件」,有疑問立即諮詢。

陷阱 4:誇大「避稅避債」功能

部分業務員宣稱可規避遺產稅、隔離債務,但惡意轉移資產仍可能被法院撤銷保單。避坑方法:諮詢法律專業人士,勿輕信片面之詞。

陷阱 5:附加險「強制綁售」

豁免保費險、分紅增值險等附加險可能增加成本,且保障重複。避坑方法:透過保險比較平台比對不同產品,謹慎選擇必要附加險 。

如何警惕分紅保單陷阱?

- 仔細閱讀條款:重點查看分紅計算方式、費用扣除項目、退保損失、保險責任等內容,避免被模糊表述誤導。

- 理性看待收益:明白分紅不確定性,不輕信高收益承諾,可參考保險公司近 5 – 10 年分紅情況,但不當作未來收益依據。

- 明確自身需求:購買前評估保障需求與資金狀況,若重視保障,優先選純保障型保險;若追求收益,則對比分紅保單與其他理財產品。

- 多方諮詢了解:向不同保險公司、專業理財顧問諮詢,或參考消費者評價,全面了解產品優缺點。

分紅保單常見問題解答

分紅保單分紅多久發放一次?

分紅可以取出來嗎?

更換保險公司,分紅保單會受影響嗎?

分紅保單中途停繳會怎樣?

分紅保單可以貸款嗎?

分紅保單的分紅要繳稅嗎?

分紅保單的受益人可以更改嗎?

分紅保單到期後怎麼辦?

結語

分紅保單本身並非「洪水猛獸」,但需理性對待。透過了解基本概念、辨識常見陷阱,你就能避開投保雷區,讓分紅保單真正成為保障與理財的好幫手💼 如果還有其他疑問,歡迎留言交流,一起找到最適合自己的保險規劃

參考內容

- 分紅保單是什麼?有哪4大爭議? 一篇看懂分紅保單的陷阱與3大 …

elock.com.tw

https://elock.com.tw › 保險知識 - 分紅保單優缺點與哪些陷阱?台幣與美元分紅保單懶人包

買保險 SmartBeb

https://www.smartbeb.com.tw › article › Life - 分紅保單重出江湖!淺談分紅保單的利與弊

taroboadvisors.com

https://www.taroboadvisors.com › articles › 2024-04-1…

延伸閱讀