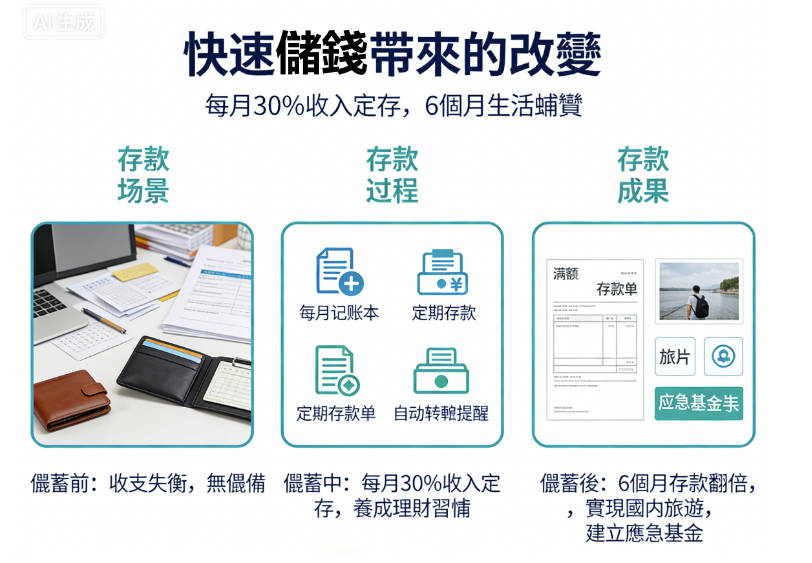

在香港這個高消費的城市生活,很多人都覺得每個月薪水到帳後,轉眼間就花得精光。為了幫助大家打破月光族的魔咒,我們特別整理了這份快速儲錢攻略,希望能分享一些輕鬆且有科學依據的理財方式。其實只要掌握正確的節奏與工具,每個人都能找到適合自己的快速儲錢攻略並達成目標。

香港人儲錢現況與理財習慣

香港人的儲蓄習慣在亞洲地區一直處於領先地位,但面對通脹與昂貴的租金,很多人依然感到壓力沉重。根據香港存款保障委員會的調查,大約有67%的香港人有儲蓄習慣,這個比例反映出大家對財務安全感的高度重視。雖然大多數人認同儲蓄的重要性,但每個人能存下的金額落差很大。

香港人的儲蓄習慣在亞洲地區一直處於領先地位,但面對通脹與昂貴的租金,很多人依然感到壓力沉重。根據香港存款保障委員會的調查,大約有67%的香港人有儲蓄習慣,這個比例反映出大家對財務安全感的高度重視。雖然大多數人認同儲蓄的重要性,但每個人能存下的金額落差很大。

要實踐有效的儲蓄計劃,首先要了解大眾的平均水平與面臨的挑戰。透過數據分析,我們可以發現香港人在不同人生階段的理財側重點各不相同。有些人為了置業而節省開支,有些人則為了退休生活做準備。了解這些背景資料,能讓我們在制定自己的存錢計劃時更有方向感,也更能堅持下去。

香港人平均每月儲蓄金額

根據2023年的調查數據顯示,香港人每月的平均儲蓄金額大約落在 HKD 9,000 左右。這個數字相比前幾年有所上升,顯示出在經濟環境不穩定的情況下,大家更傾向於手握現金。約有 20% 的受訪者表示,他們每個月會存下超過 HKD 10,000,而年輕一代則更依賴數位理財工具。

儲蓄習慣的建立通常與目標感有關,擁有明確目標的人往往能存下更多錢。調查指出,約有四成的儲蓄者是為了「應付不時之需」,而「準備退休」與「購買物業」則緊隨其後。即使是月薪較低的人群,只要掌握正確的方法,每月依然能穩定存下總收入的 10% 到 20%。

香港生活成本對儲錢的影響

香港的生活成本在全球排名中一直名列前茅,尤其是房屋支出佔據了家庭收入的很大一部分。租金或按揭貸款通常佔去一般市民月薪的 30% 到 50%,這使得剩下的可用資金變得非常有限。除了住屋,外食開支與交通費用也是影響儲蓄進度的主要因素,讓許多人感到存錢困難。

外食在香港非常普遍,一頓普通午餐的價格通常在 HKD 60 到 HKD 100 之間。如果再加上週末的社交聚會,每個月的餐飲開支很容易超過 HKD 5,000。交通方面,雖然公共運輸發達,但長途通勤的費用加起來也是一筆不小的數目。這些客觀環境的挑戰,要求我們必須更嚴格地執行理財規劃。

參考來源:香港存款保障委員會 2023年香港人儲蓄習慣調查

11個實用的快速儲錢攻略推薦

想要達成財務自由,最直接的方式就是執行一套系統化的快速儲錢攻略。這套攻略包含了從觀念改變到工具應用的全方位建議,旨在幫助你在不嚴重影響生活質素的前提下,最大化儲蓄金額。我們會介紹幾種國際通用的儲錢法,並結合香港本地的銀行工具,讓你更有動力持續執行。

這套方法的核心在於「紀律」與「自動化」。許多人失敗的原因在於高估了自己的自制力,因此我們建議利用科技手段來輔助理財。從調整消費順序到開拓收入來源,這 10 個方法將為你建立一個穩固的財務護城河。只要你願意從今天開始實行這份快速儲錢攻略,你就會發現積少成多的威力。

快速儲錢攻略1:先儲錢後消費

大多數人的習慣是「收入 – 支出 = 儲蓄」,但這往往導致月底沒錢可存。正確的邏輯應該是「收入 – 儲蓄 = 支出」,這就是所謂的「支付給自己」。每個月工資入帳的第一天,你就應該先劃撥一部分錢到儲蓄戶口。這樣做能強迫你用剩下的錢來安排生活,減少衝動消費的機會。

這套心法的心理作用非常強大,它能讓你建立一種「預算感」。當你看到戶口餘額減少時,你會自然而然地減少非必要的開支,例如少喝一杯精品咖啡。長期堅持下來,這種「先存後花」的習慣會成為你的肌肉記憶。許多理財專家認為,這是最簡單也最有效的財富累積第一步。

快速儲錢攻略2:設定銀行自動儲蓄

為了克服人性中的懶惰,利用銀行提供的「自動轉帳」功能是非常聰明的做法。你可以設定在發薪日的隔天,銀行自動將固定金額轉入另一個獨立的儲蓄帳戶。這讓你根本不需要動腦筋去思考存錢這件事,資金會在你還沒感受到它們存在時就被存起來了。

香港的大多數銀行,如匯豐、中銀或恒生,都提供這種定期儲蓄計劃。你可以根據自己的負擔能力,設定每月 HKD 1,000 或 HKD 5,000 的轉帳額度。當儲蓄過程變得隱形且自動時,你就不會感到心痛或掙扎。這種「懶人理財法」是確保儲蓄目標達成的重要保障。

快速儲錢攻略3:建立應急基金

在開始任何投資或長期儲蓄之前,你必須先擁有一筆應急基金。應急基金的目的是應對突如其來的意外,例如失業、生病或家電損壞。理財專家通常建議這筆資金應該足以支付 3 到 6 個月的生活開支。這能提供你心理上的安全感,避免在急需用錢時必須借高利貸。

假設你每月的固定開支是 HKD 15,000,那麼你的應急基金目標應該設定在 HKD 45,000 到 HKD 90,000 之間。這筆錢應該放在一個流動性高但又不會輕易動用的帳戶中。有了這塊擋箭牌,你在執行更進取的儲蓄計劃時會更有底氣。它是你財務體系中的最後一道防線。

快速儲錢攻略4:52週儲錢法

52週儲錢法是一種透過微小進步來達成大目標的方法。它的規則非常簡單:第一週存 10 元,第二週存 20 元,以此類推,每週增加 10 元,直到第 52 週存 520 元。如果你在香港以 HKD 為單位執行,一年下來你大約可以存下 HKD 13,780。如果你將基礎金額提高,累積的數字會非常驚人。

這種方法的魅力在於它像一個遊戲,初期執行起來毫無壓力。隨著金額增加,你對金錢的掌控能力也會隨之提升。你可以下載專門的 App 來追蹤進度,或者列印一張表格貼在牆上。當你看到表格上的勾勾越來越多時,那種成就感會激勵你繼續挑戰更高的目標。

快速儲錢攻略5:365儲錢法

365儲錢法是 52週法的進化版,要求你每天都要存一筆錢。最常見的做法是每天從 1 元存到 365 元,每天選一個不重複的數字。一年 365 天執行下來,總金額可以達到 HKD 66,795。對於想要在一年內存下超過六萬元的人來說,這是一個非常有感的挑戰。

為了降低難度,你可以根據當天的手頭現金情況來選擇存多少。例如發薪日那天可以存較大的數字(如 300 元),而月底沒錢時可以選小的數字(如 5 元)。只要確保每天都選一個數字並劃掉它,年底你就會驚訝於自己的積攢。這種方法能讓你養成每天關注財務狀況的良好習慣。

快速儲錢攻略6:333存錢法

333存錢法是一種非常經典且平衡的資產配置方式。簡單來說,就是將每個月的稅後收入平均分成三個部分:1/3 用於生活開支,1/3 用於個人儲蓄,1/3 用於投資理財。這種方法強制性地限制了消費上限,同時確保了儲蓄與財富增長的並行。

如果你的月薪是 HKD 30,000,按照這個比例,你每個月會有 HKD 10,000 用於儲蓄。這對於想要快速累積第一桶金的人來說非常有幫助。如果 1/3 的生活開支在香港不夠用,你也可以靈活調整為 433 或 532 比例。關鍵在於確定一個固定比例並嚴格執行,而不是隨意消費。

快速儲錢攻略7:養成記帳習慣

如果你不知道錢花在哪裡,你就永遠無法有效地省錢。記帳是理財的基石,它能讓你清晰地看到自己的消費漏洞。現在有很多手機 App 可以連結銀行卡自動分類開支,大大降低了手動記帳的麻煩。透過分析每月的報表,你可能會發現自己在珍珠奶茶或訂閱服務上花了超乎想像的錢。

記帳並不是為了限制生活,而是為了讓你做出更明智的決策。當你發現每個月外食花掉 HKD 6,000 時,你可能會決定每週多下廚兩次。這種微小的調整不需要犧牲太多生活品質,卻能顯著提升你的儲蓄額。數據化你的財務生活,是通往財富自由的必經之路。

快速儲錢攻略8:減少非必要開支

香港充滿了購物的誘惑,分清楚「想要」與「需要」至關重要。非必要開支通常隱藏在日常細節中,例如每天早上的連鎖店咖啡、不常用的健身房會員或多餘的影音平台訂閱。我們建議每三個月檢視一次自己的信用卡帳單,把那些不再為你帶來快樂的支出果斷砍掉。

除了砍掉訂閱,改變採購習慣也能省下不少錢。例如利用超市的晚間折扣時段採買,或者選擇購買更超值的家庭裝產品。在購買大件物品前,給自己一個 48 小時的冷靜期。如果兩天後你依然覺得非買不可,那才可能是真正的「需要」。這些小小的節約動作,能為你的帳戶省下不少 HKD。

快速儲錢攻略9:設定儲蓄目標

沒有目標的儲蓄是很痛苦的,也很難長期堅持。你需要為自己的儲蓄定義一個具體的意義,例如「一年後去日本旅遊預算 HKD 20,000」或「三年内存到 HKD 500,000 的首期」。當你的目標變得具體且可量化時,存錢就不再是苦差事,而是實現夢想的過程。

你可以將大目標拆解成小目標,分階段獎勵自己。例如每存到 HKD 50,000,就允許自己吃一頓豐盛的大餐。這種正向反饋機制能讓大腦對存錢產生愉悅感。明確的目標就像導航系統,能讓你在面臨消費誘惑時,想起更重要的長遠計劃,從而做出正確的選擇。

快速儲錢攻略10:使用高息儲蓄戶口

在香港,不同的銀行戶口利率差異很大,聰明的儲蓄者會尋找回報更高的平台。許多虛擬銀行(如 ZA Bank 或 Mox)經常推出高息活期存款計劃,利率有時遠高於傳統銀行。你可以將應急基金或短期儲蓄放在這些戶口中,讓錢在睡覺時也能自動生錢。

除了活期存款,定期存款(Fixed Deposit)也是一個穩健的選擇,特別是在利率上行週期。你可以鎖定一個較高的利率,將一筆閒錢存放 3 到 12 個月。這樣做不僅能獲得穩定利息,還能防止你因為一時衝動而動用這筆錢。善用銀行工具,是提升儲蓄效率的重要技巧。

快速儲錢攻略11:增加收入來源

單靠省錢是有極限的,因為支出不可能降到零。如果你想大幅提升存錢速度,開拓副業是最好的方案。香港是一個充滿機會的城市,你可以利用自己的專業技能在網上接單,例如撰寫文章、設計圖片或教授樂器。每個月多賺 HKD 3,000,一年就能多出 HKD 36,000 的純儲蓄。

增加收入不一定要犧牲所有休息時間,選擇高槓桿的副業更明智。例如經營自媒體、投資優質的派息股或將閒置物品放到二手平台出售。當你的收入增加而生活成本保持不變時,你的儲蓄曲線會呈指數級增長。開源與節流雙管齊下,才是最完美的理財組合。

參考來源:錢家有道 – 制定預算及儲蓄目標

快速儲錢3大禁忌

在執行理財計劃的過程中,很多人會不小心掉進一些心理或習慣的陷阱。了解這些常見錯誤,能幫助你繞過彎路,讓儲錢過程更加順暢。很多人一開始衝勁十足,卻因為方法不當而很快放棄。我們希望透過分析這些問題,讓你建立一個更持久、更健康的理財心態。

儲蓄不是一場短跑,而是一場馬拉松。過度極端的省錢方式往往會導致報復性消費,這反而適得其反。一個好的儲錢計劃應該是有彈性的,能夠適應生活的變動。接下來我們會討論幾個典型的理財誤區,幫助你及時修正方向,確保你的資產能夠穩步增長。

1.沒有記帳習慣

很多人覺得記帳很麻煩,或者認為自己大概知道花多少錢就夠了。然而,感覺往往是不準確的。沒有數據支持的理財就像盲目開車,你不知道哪裡在漏油,也不知道自己離終點還有多遠。如果你沒有記錄每一筆支出的習慣,你很難發現那些蠶食你財富的小黑洞。

2.沒有儲蓄目標

缺乏具體目標會導致儲蓄動力不足。如果你只是為了存錢而存錢,當看到新款手機或名牌包包時,你的防線會很容易潰散。沒有目標的積蓄很容易被視為「多餘的錢」,從而被隨意揮霍掉。設定具體的時間與金額,才能賦予每一分錢意義,讓你在誘惑面前保持冷靜。

3.過度消費

信用卡與電子支付的普及,讓花錢變得「無感」。刷卡或手機支付時,我們沒有看到現金流出的心痛感,這很容易導致過度消費。特別是香港各種分期付款計劃,會讓人覺得昂貴的商品變得很便宜。過度依賴負債消費會吞噬你的利息空間,讓你的儲蓄進度停滯不前。

參考來源:投資者及理財教育委員會 – 常見理財陷阱

香港快速儲錢實例(示範)

為了讓大家更有體感,我們準備了兩個具體的示範案例。這些案例是基於香港一般的工資水平所設計的,非常具有參考價值。透過具體的數字分配,你可以看到不同收入層級的人是如何應用這些儲蓄技巧的。每個人的情況不同,但這些分配邏輯是可以被複製到你的生活中的。

透過這些實例,我們會展示如何將前面提到的 333 存錢法或其他工具應用在現實生活中。你會發現,即使在租金昂貴的香港,只要合理分配,依然可以存下可觀的金額。我們將分別以月薪 2 萬和 3 萬港幣作為基準進行計算,幫助你找到最適合自己的分配模式。

下表展示了不同收入層級的建議分配比例:

| 分配項目 | 月薪 HKD 20,000 | 月薪 HKD 30,000 |

| 固定支出 (住/行) | HKD 8,000 | HKD 12,000 |

| 生活開支 (食/玩) | HKD 6,000 | HKD 8,000 |

| 儲蓄/投資金額 | HKD 6,000 | HKD 10,000 |

| 儲蓄率 | 30% | 33% |

月薪2萬儲錢示範

對於月薪 HKD 20,000 的年輕上班族來說,儲蓄的關鍵在於控制社交與餐飲支出。建議採用 4-3-3 分配法,將 40% 用於生活開支(約 HKD 8,000),30% 用於房租或家用(約 HKD 6,000),剩下的 30%(HKD 6,000)則直接存入銀行。一年下來,你可以存下 HKD 72,000。

如果你能結合 52週儲錢法,利用每個月的額外收入或獎金進行補充,存下 10 萬元並非不可能。在這個階段,減少昂貴的晚餐邀約,改為公園散步或家中小聚,能省下不少交際費。月薪 2 萬雖然不算優渥,但只要習慣養成,你的財務起點已經領先很多人。

月薪3萬儲錢示範

當收入達到 HKD 30,000 時,你擁有更多的調度空間。建議執行嚴格的 333 存錢法,將 HKD 10,000 用於儲蓄與應急基金,HKD 10,000 用於投資優質標的,剩下的 HKD 10,000 支應生活。這樣一年後,你的淨資產增長(儲蓄+投資)可以達到 HKD 240,000 左右。

在這個階段,你應該更專注於提升投資回報與高息戶口的使用。你可以將一部分資金放入高息活期或定期存款中,另一部分考慮穩健的派息基金或 ETF。收入越高,越要警惕「生活方式通脹」,不要因為加薪就立刻換昂貴的手機或名牌衣服。保持簡樸的生活方式,是資產翻倍的祕訣。

參考來源:香港政府統計處 – 個人收入統計數據

快速儲錢FAQ

每月收入多少才可以儲錢?

這是一個很常見的問題,其實儲蓄與收入多少沒有絕對關係,而在於你的比例。哪怕你一個月只賺 HKD 10,000,只要能存下 HKD 500,這也是儲蓄的開始。關鍵在於養成習慣。許多高收入者因為消費無節制,反而在月底欠下信用卡債,因此「存錢」是一種生活態度,而非特定收入者的專利。

52週、365、333儲錢法真的有效嗎?

這些方法之所以有效,是因為它們利用了行為心理學。52週與 365 法將儲蓄變成了一種有趣的挑戰,能降低心理抗拒。而 333 法則提供了清晰的結構,讓你不用糾結。當然,方法只是工具,核心在於執行力。只要你能持之以恆,任何一種方法都能幫你累積出一筆可觀的財富。

如何養成儲錢習慣?

養成習慣的最佳方式是從「微小」開始。你可以先設定一個月存 HKD 500 的簡單目標,等達成後再慢慢調高。同時,利用自動化工具減少阻力。把儲蓄目標設成手機桌布,隨時提醒自己未來的夢想。當你連續堅持 21 天後,儲蓄就會變成你自然而然的生活習慣,不再需要刻意堅持。

結語

理財不應該是一件痛苦的事情,而是一份送給未來的禮物。透過這份快速儲錢攻略,我們看到了從銀行自動轉帳、建立應急基金到靈活運用各種儲蓄法的可能性。只要你願意走出第一步,無論金額大小,都是在為自己的自由加分。希望這份快速儲錢攻略能陪伴你度過理財的萌芽期,看著存款數字穩步上升。

記住,最有效的理財方法就是適合你生活節奏的方法。不要盲目跟從他人的標準,而是根據自己的收入與目標進行調整。生活在香港確實充滿挑戰,但這也激發了我們更聰明地打理財務的能力。只要持之以恆,一年後的你一定會感謝現在開始認真存錢的自己。

內容參考來源

-

香港存款保障委員會 2023年香港人儲蓄習慣調查

-

投資者及理財教育委員會(錢家有道)- 儲蓄技巧與目標

-

香港政府統計處 – 住戶收支統計