2026年飛行里數信用卡邊張好?面對市場上琳瑯滿目的金融產品,大家最關心的問題無疑是飛行里數信用卡邊張好。我將以專業數據為基礎,協助各位釐清各家銀行的兌換比率與隱藏條款。希望這篇關於飛行里數信用卡邊張好的文章,能讓您的每一份支出都轉化為下一次飛行的動力。

飛行里數信用卡怎麼挑?

進入 2026 年後,香港的信用卡市場發生了顯著變化。銀行現在更傾向於提供多功能積分,而非單一航空公司的里數。您需要評估自己的消費結構。例如,匯豐銀行的 EveryMile 信用卡在特定類別提供每 HKD 2 兌換 1 里數的優惠。這類福利涵蓋了隧道費、電費以及巴士交通。相比之下,渣打銀行的國泰萬事達卡則直接將里數存入您的帳戶。

福利比較是決策的關鍵步驟。有些卡片提供無限次的機場貴賓室服務。這對於頻繁出行的旅客來說,其價值可能超過 HKD 2,000。有些卡片則專注於外幣簽賬回贈。匯豐 EveryMile 在 2026 年依然維持其強大的競爭力。它支援超過 15 個飛行獎賞計劃。

挑選飛行里數信用卡時,不應只看廣告標榜的「$X = 1 里」,因為魔鬼往往隱藏在條款中。要找到最適合自己的「神卡」,你需要根據以下這 5 大維度進行評估:

1. 兌換率與簽賬分佈 (The Earn Rate)

這是最基礎的標準。你要先分析自己每個月最大的支出在哪裡,再對比信用卡的積分回贈比例。

- 本地簽賬 海外簽賬:大部分信用卡對外幣簽賬(海外消費或外幣網購)會提供雙倍甚至更高的里數。如果你常旅行或買外國網店,海外兌換率更重要。

- 指定類別加乘:某些卡在食飯、外送平台、超市或交通工具上有特別高的加乘。

- 大額簽賬上限:留意高回贈比例是否有每月上限(例如首 $5,000 才有優惠)。

2.積分生態系統的靈活性 (Flexibility)

並非所有「里數卡」都只能換國泰的 Asia Miles。

- 支援的里數計劃:有些積分可以換取超過 10 種里數(如 Avios, ANA, KrisFlyer 等)。如果你想換日本航空或新加坡航空,靈活性是首要考量。

- 積分與里數的有效期;在銀行端有些信用卡的積分是永久有效的,你可以累積幾年後一次過兌換。在航空公司端,若是想兌換成里數後,就要受航空公司的過期規則限制。

3. 隱藏成本與門檻 (Hidden Costs)

這些支出可能抵銷掉你賺來的里數價值:

- 兌換手續費:每次將積分轉換成里數時,銀行是否收取手續費(通常每次約 HK$100 – $300)?

- 年費問題:里數卡通常年費較高且不易豁免。你要衡量賺到的里數價值是否高於年費支出。

- 自動轉換功能:有些卡提供「自動入賬」,優點是方便且免手續費,缺點是里數一旦入賬就會開始計算效期,無法長期積存。

4. 旅遊相關權益 (Added Perks)

對於頻繁出差或旅遊的人,這些「隱形價值」有時比里數更划算:

- 機場貴賓室 (Lounge):是否包含免費進入機場貴賓室?每年的次數限制是多少?

- 免費旅遊保險:是否只需用該卡支付機票或團費,就能獲得基本旅遊保障?

- 機場接送/豪華轎車:高階卡通常會提供一年數次的免費或半價機場接送。

5. 兌換與入賬效率 (Efficiency)

- 兌換速度:某些銀行轉換里數只需幾小時,有些則要兩週。如果你看到有「換票位」想立即鎖定,兌換速度就是關鍵。

- 入賬準確度:積分計算是否透明,是否有手機 App 可以隨時查看進度。

里數信用卡邊張好lihkg討論

在 LIHKG 論壇上,網友們頻繁討論各類卡片的實測體驗。許多用戶認為 2026 年的匯豐 EveryMile 依然是神卡。他們稱讚這張卡在加油站與隧道費的補貼極高。部分巴打則偏好 Citibank Premier Miles 信用卡。這張卡的主要優點在於積分永久有效。用戶可以隨時將積分轉換為多種航空里數。

不過,討論區也存在一些批評意見。有網友反映渣打銀行的應用程式界面不夠友善。他們認為在兌換過程中會遇到技術障礙。此外,關於美國運通 Explorer 的討論也非常熱烈。論壇用戶指出,這張卡的積分可以兌換為萬豪旅享家的積分。這為追求住宿與飛行平衡的玩家提供了彈性。

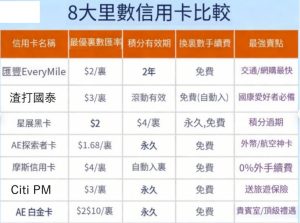

8大里數信用卡比較

| 信用卡 | 最優里數匯率 | 積分有效期 | 換里數手續費 | 最強賣點 |

| HSBC EveryMile | $2 / 里 | 2 年 | 免費 | 交通/網購最快 |

| 渣打國泰 | $3 / 里 | 滾動有效 | 免費 (自動入) | 國泰愛好者必備 |

| DBS Black | $2 – $4 / 里 | 永久 | 免費 | 積分不過期 |

| AE Explorer | $1.68 / 里 | 永久 | 免費 | 外幣/航空公司神卡 |

| Mox Credit | $4 / 里 | 自動入里 | 免費 | 0% 外幣手續費 |

| Citi PM | $3 / 里 | 永久 | 免費 | 送旅遊保險 |

| AE 白金卡 | $2 – $10 / 里 | 永久 | 免費 | 貴賓室/頂級禮遇 |

1. HSBC Every Mile 信用卡:日常生活的「里數加速器」

這張卡是目前香港里數界的「性價比之王」,特別適合通勤族與咖啡愛好者。其最大的賣點在於指定日常消費低至 HK$2 = 1里,涵蓋全港地鐵、巴士、的士及多家知名連鎖咖啡店。此外,它還提供每年 6 次免費貴賓室服務及免費旅遊保險。由於它兌換的「獎賞錢」可以轉換成包括 Asia Miles、Avios、甚至卡塔爾航空在內的 15 種飛行里數,靈活性無人能敵。

- 食肆及海外:一般本地及海外簽賬均為 HK$5 = 1里。

- 指定旅遊簽賬:強項所在,於指定交通(如九巴、地鐵)、咖啡店及旅遊商戶簽賬可享低至 HK$2 = 1里。

- 手續費與有效期:兌換里數免手續費,積分(獎賞錢)有效期通常為兩年。

- 年費:首年免年費,其後年簽賬滿 8 萬港元可續免。

- 優勢:可兌換多達 15 種飛行里數及酒店積分,靈活性極高。

2. 渣打國泰萬事達卡:國泰航空的「親生卡」

如果您是國泰航空(Cathay Pacific)的忠實粉絲,這張卡是必備首選。它最吸引人的地方是「自動入里」機制,每月賺取的里數會直接存入 Asia Miles 帳戶,省去了手動兌換的繁瑣手續與手續費。在國泰官網購票或進行國泰相關消費可享 HK$2 = 1里,食肆及海外簽賬穩定維持在 HK$4 = 1里。這張卡亦能優先兌換獎勵機票,讓您在搶票時領先一步。

- 食肆及海外:海外簽賬 HK$3 = 1里;食肆及酒店簽賬 HK$4 = 1里。

- 指定旅遊簽賬:購買國泰/香港快運機票低至 HK$2 = 1里。

- 手續費與有效期:里數每月自動存入國泰帳戶,無須兌換手續費。里數有效期隨帳戶變動延長(滾動制)。

- 年費:首年免年費。

- 優勢:適合「懶人」,省去手動兌換步驟,且在國泰官網買票最划算。

3. DBS Black World Mastercard:無壓力累積的「保值首選」

DBS Black 最大的優勢在於其積分(DBS$)永久有效。這對於消費金額不大、需要長期累積才能換到一張機票的人來說非常安心,完全不用擔心積分到期。在兌換方面,它支持 Asia Miles、Avios 及 KrisFlyer 等主流計劃,且免收兌換手續費。雖然基本里數率中規中矩,但其換里數的速度極快(通常即換即到),是靈活性與穩定性兼備的長線卡。

- 食肆及海外:海外簽賬高達 HK$2 = 1里(需每月簽滿指定金額並登記),基本海外為 HK$4 = 1里。

- 指定旅遊簽賬:本地簽賬穩定提供 HK$6 = 1里。

- 手續費與有效期:積分(DBS$)永久有效,兌換里數免手續費。

- 年費:首年免年費。

- 優勢:積分永久有效,適合消費額不高、想慢慢累積的人,且兌換 Asia Miles 即換即到。

4. AE Explorer 信用卡:外遊與航空公司「簽賬神卡」

AE Explorer 是一款針對旅遊達人設計的高階入門卡。它在航空公司、指定旅遊網站(如 Trip.com, Agoda)及合資格海外簽賬提供極具競爭力的 HK$1.68 = 1里 兌換率。更重要的是,它每年贈送 8 次環亞機場貴賓室(Plaza Premium Lounge)使用權,且附屬卡持有人也能共享。其積分同樣永久有效,兌換超過 10 個航空公司計劃均免手續費,深受年輕行政人員歡迎。

- 食肆及海外:登記優惠後,外幣簽賬及航空公司簽賬低至 HK$1.68 = 1里(有每季上限)。

- 指定旅遊簽賬:於指定旅遊網站(如 Trip.com)消費同樣享受高倍率積分。

- 手續費與有效期:積分永久有效,兌換里數免手續費。

- 年費:首年免年費,年簽賬滿 15 萬港元可豁免。

- 優勢:提供每年 8 次免費機場貴賓室服務(環亞),旅遊權益極佳。

5. Mox Credit Card:虛擬銀行的「0% 手續費」新星

Mox Credit 在 2026 年憑藉其免收 1.95% 外幣手續費的優勢脫穎而出。對於經常外遊或在海外網站購物的玩家,這意味着每一筆外幣簽賬都能節省近 2% 的成本。只要帳戶結餘達標(如 25 萬港元),即可享受全方位 HK$4 = 1里。里數會以「亞洲萬里通」形式定期自動發放。加上它永久免年費的特性,是一張非常純粹、無負擔的現代化里數信用卡。

- 食肆及海外:當月戶口結餘滿 25 萬港元,所有簽賬(包括海外/網購)一律 HK$4 = 1里。

- 手續費與有效期:免外幣交易手續費(1.95%),里數自動入帳。

- 年費:永久免年費。

- 優勢:0% 外幣手續費加上穩定的 4 蚊一里,是目前海外網購及外遊的最佳選擇。

6. Citi Premier Miles:旅遊保障與里數的「平衡者」

Citi PremierMiles 是一張非常穩健的旅遊卡。它的核心優勢在於只要用此卡支付旅費,持卡人及家屬即可獲贈免費旅遊保險。其積分永久有效,海外簽賬低至 HK$3 = 1里,本地簽賬則為 HK$8 = 1里。此卡可兌換的航空公司計劃極其豐富,甚至包括泰航、長榮等較少見的里數計劃。其年薪要求相對大眾化(約 12 萬),是社會新秀進入里數世界的好幫手。

- 食肆及海外:海外簽賬 HK$3 – HK$4 = 1里(視乎消費額);本地 HK$8 = 1里。

- 指定旅遊簽賬:賣點在於只要用此卡支付旅費,持卡人及家屬可享免費旅遊保險。

- 手續費與有效期:積分永久有效,兌換里數免手續費。

- 年費:首年免年費。

- 優勢:積分可兌換 12 種里數計劃,且附送的貴賓室服務門檻較低。

7. 美國運通白金卡(細頭):頂級禮遇的「身份象徵」

這張卡並非以里數回贈率取勝,而是以「生活方式」與「尊貴待遇」見稱。雖然 HK$9,500 的年費無法豁免,但換來的是全球無限次 Centurion Lounge 與環亞貴賓室使用權、免費全球旅遊保險、以及每年價值數千元的餐飲與酒店回贈。對於追求極致旅遊體驗、經常入住高級酒店(如 Marriott, Hilton 金卡會籍)的人來說,這張卡提供的附加價值遠遠超過了里數本身的價值。

- 消費匯率:基本里數率不優(約 HK$10 = 1里),但勝在**指定商戶 9 倍積分**(約 **HK$2 = 1里**)。

- 手續費與有效期:積分永久有效,換里數免手續費。

- 年費:HK$9,500(硬性收費,不可豁免)。

- 優勢:贈送全球無限次貴賓室(Centurion Lounge)、酒店高級會籍及每年數千元的餐飲回贈。

8. 信銀國際 Motion 信用卡:靈活轉換的「回贈王者」

Motion 信用卡在市場上的定位較特殊,它主打的是食肆及網購 6% 現金回贈。雖然它不是傳統意義上的里數卡,但許多精明的玩家會利用其極高的現金回贈率(相當於約 HK$1.6 = 1里,若以市場價購買里數計算)來賺取「現金」,再根據需要購買飛行里數或直接抵銷旅費。對於不想被航空里程系統鎖死、追求靈活性的主婦或小資族,這張卡提供了更大的支配空間。

- 食肆及海外:這張卡主打現金回贈(食肆/網購高達 6%)。

- 里數轉化:雖然它不是純里數卡,但您可以將回贈的現金用來購買里數。

- 優勢:適合不想被航空公司綁死,更喜歡「現金最實際」但偶爾想換票的靈活玩家。

結語

在分析了多款產品後,我希望您對飛行里數信用卡邊張好有了清晰的答案。理財是一場馬拉松,選擇合適的工具能讓過程更輕鬆。無論您追求極速兌換還是長期累積,2026 年的信用市場都能滿足您的需求。希望這篇關於飛行里數信用卡邊張好的內容,能為您的財務規劃提供參考。祝您在接下來的一年裡,能用最少的支出換取最遠的航程。

參考資料:

- 匯豐銀行 – EveryMile 信用卡獎賞計劃詳情https://www.hsbc.com.hk/zh-hk/credit-cards/products/everymile/

- 國泰航空 – 亞洲萬里通合作夥伴銀行列表https://www.google.com/search?q=https://www.cathaypacific.com/cx/zh_HK/membership/earn-miles/credit-cards.html

- 美國運通 – Explorer 信用卡條款及細則https://www.google.com/search?q=https://www.americanexpress.com/zh-hk/network/credit-cards/explorer-card/

- 地產代理監管局與消費者委員會 – 金融服務收費建議https://www.google.com/search?q=https://www.consumer.org.hk/tc/article/564-credit-card-rewards

- 渣打銀行 – 國泰萬事達卡迎新獎賞指南https://www.google.com/search?q=https://www.sc.com/hk/zh/credit-cards/cathay-mastercard/